财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-12-05 05:40:16

15年前,說到(dào)數據化審計(jì),可(kě)能(néng)覺得很高(gāo)大(dà)上(shàng),離(lí)審計(jì)人(rén)員很遙遠。15年後的(de)今天,數據化審計(jì)已然是審計(jì)人(rén)員安身立命的(de)技能(néng)、是風險探索的(de)工(gōng)具、是審計(jì)智慧的(de)延伸、是審計(jì)進行(xíng)價值創造的(de)基礎。

正如(rú)2017年全國審計(jì)工(gōng)作會(huì)議所指出的(de)”要積極推進大(dà)數據審計(jì),實現審計(jì)全覆蓋,需要我們在審計(jì)理(lǐ)念、審計(jì)方法上(shàng)不斷創新。否則,就會(huì)被時代淘汰“。

“數據化審計(jì)”,簡單五個(gè)字,内部審計(jì)條線的(de)同事都(dōu)不陌生。

但(dàn)從内部審計(jì)工(gōng)作實踐看,正如(rú)莎士比亞所說“一千個(gè)觀衆眼中有(yǒu)一千個(gè)哈姆雷特”,對數據化審計(jì),内審人(rén)員并不是都(dōu)統一了認識。

不同的(de)内審人(rén),有(yǒu)的(de)覺得數據化審計(jì)無所不能(néng)的(de),感覺是要“爲夢想而窒息”;有(yǒu)的(de)覺得數據化審計(jì)隻是用(yòng)來炫酷的(de),實際沒啥用(yòng);有(yǒu)的(de)覺得數據化審計(jì)是IT人(rén)員的(de)事情,和(hé)業(yè)務人(rén)員也(yě)沒啥關系;還有(yǒu)的(de)認爲數據化審計(jì)就是IT部門搭舞台,審計(jì)人(rén)員展現。

對數據化審計(jì)認知,涉及到(dào)數據化審計(jì)的(de)定位、數據化審計(jì)的(de)實施模式、數據審計(jì)的(de)作用(yòng)等等。由于認知差異的(de)存在,每個(gè)審計(jì)人(rén)員對這5個(gè)字都(dōu)有(yǒu)不同的(de)理(lǐ)解,每個(gè)審計(jì)人(rén)對“數據化”審計(jì)都(dōu)會(huì)有(yǒu)自己的(de)看法。這些看法,有(yǒu)些是正确的(de),有(yǒu)些是不正确的(de),即使是在正确的(de)群體中,認知高(gāo)度和(hé)認知深度的(de)差異也(yě)很大(dà)。

從學術(shù)研究的(de)角度看,根據“百度學術(shù)”的(de)數據,對“數據化審計(jì)”,從1990年開(kāi)始就有(yǒu)了相(xiàng)關研究,2016年達到(dào)最熱(rè),至今約11,900篇相(xiàng)關論文(wén)。如(rú)下圖所示(橫軸年份、縱軸論文(wén)數):

結合統計(jì)圖的(de)峰值,還可(kě)以初步看出,當外部風險風險越大(dà)時(2008年金(jīn)融危機、2016的(de)去杠杆),數據化審計(jì)的(de)研究越熱(rè)門。

也(yě)就是說,對“數據化審計(jì)”,作爲内審人(rén),你(nǐ)悟或者不悟,她就在那裏,不偏不倚。

個(gè)人(rén)認爲,隻有(yǒu)對數據化審計(jì)具有(yǒu)清晰和(hé)統一的(de)認識,内審人(rén)才能(néng)在正确的(de)路(lù)徑走下去,發揮數據化審計(jì)的(de)巨大(dà)作用(yòng)。

下定義,是一種用(yòng)簡潔明(míng)确的(de)語言對事物(wù)的(de)本質特征作概括說明(míng)的(de)方法,使接受者對被說明(míng)對象有(yǒu)個(gè)明(míng)确的(de)概念。結合如(rú)上(shàng)的(de)這些理(lǐ)解和(hé)剖析,不妨給“數據化審計(jì)”下一個(gè)定義。

我認爲,數據化審計(jì)是一個(gè)系統過程,其基于系統論和(hé)内部數據治理(lǐ)工(gōng)作,以組織内部全面經營管理(lǐ)相(xiàng)關的(de)内外部數據和(hé)信息爲基礎,以信息系統平台、數據分(fēn)析軟件(jiàn)爲支撐,融合非現場(chǎng)數據分(fēn)析、現場(chǎng)檢查和(hé)審計(jì)質量控制(zhì)要求,對結構化和(hé)非結構化數據進行(xíng)抽取、聚合、轉化、提煉和(hé)存儲,持續進行(xíng)深層次分(fēn)析、挖掘、驗證、展現與共享,促進審計(jì)質效有(yǒu)效提升,實現審計(jì)價值創造。

數據化審計(jì)是一個(gè)系統過程,也(yě)就離(lí)不開(kāi)多學科的(de)知識支持。它不是個(gè)單一的(de)學科,而是博大(dà)精深,涉及很多門學科的(de)知識。

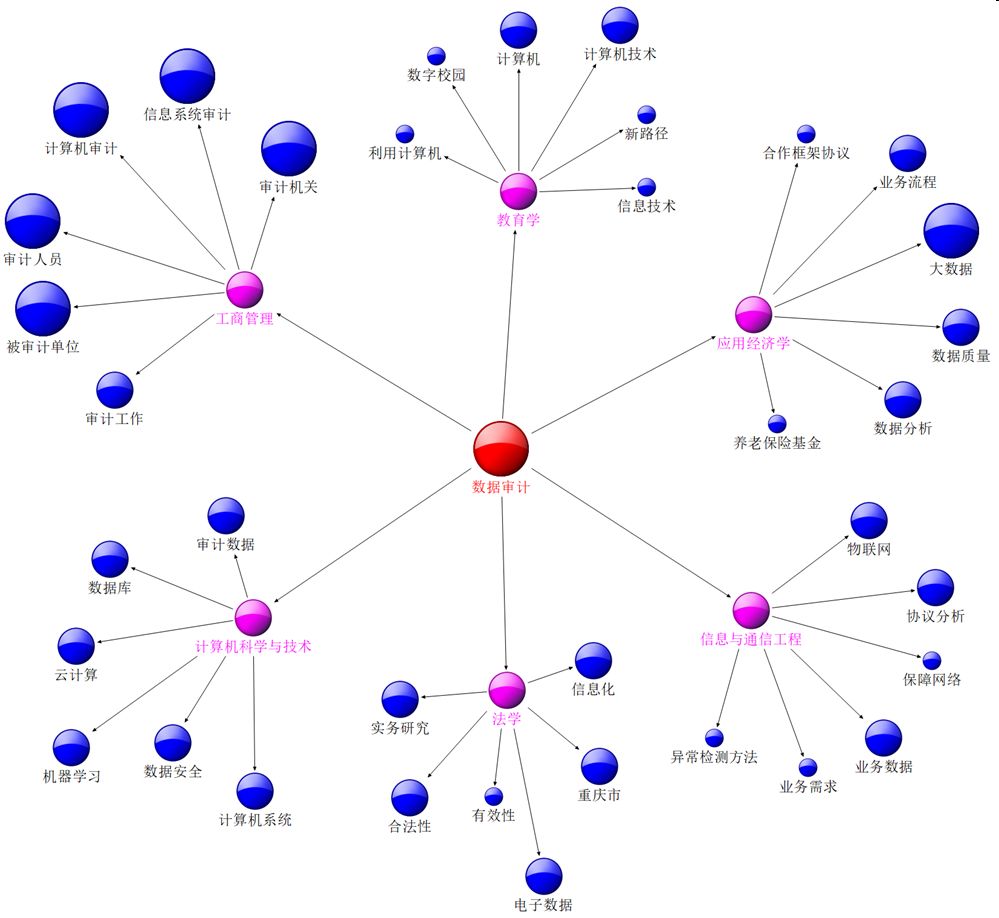

從“百度學術(shù)”的(de)數據看,“數據化審計(jì)”的(de)跨學科研究發展迅猛,已深入到(dào)工(gōng)商管理(lǐ)、應用(yòng)經濟學、信息與通信工(gōng)程、計(jì)算機科學與技術(shù)等多個(gè)學科,并衍生出多個(gè)交叉學科主題。基于百度學術(shù)的(de)數據生成數據化審計(jì)交叉學科關系圖如(rú)下:

從圖中我們可(kě)以看到(dào),以數據化審計(jì)研究爲核心,涉及多個(gè)學科,學科跨度很大(dà)。圖中點的(de)大(dà)小(xiǎo)代表了相(xiàng)關聯學科的(de)重要程度。

從不同企業(yè)、組織或機構的(de)内部審計(jì)實踐看,實施數據化審計(jì)有(yǒu)兩種模式:一種是檢查和(hé)分(fēn)析分(fēn)離(lí)模式;一種是檢查和(hé)分(fēn)析融合模式。

大(dà)多數組織采取的(de)都(dōu)是檢查和(hé)分(fēn)析分(fēn)離(lí)模式,這種模式下有(yǒu)兩支隊伍:一支專業(yè)技術(shù)隊伍和(hé)一支業(yè)務檢查隊伍。

專業(yè)技術(shù)隊伍由專業(yè)技術(shù)人(rén)員組成的(de)數據處理(lǐ)和(hé)分(fēn)析隊伍,通過探索性分(fēn)析和(hé)任務式分(fēn)析,提取問題線索或疑點,發送給業(yè)務檢查隊伍核查落實。

業(yè)務檢查隊伍由業(yè)務檢查人(rén)員組成,根據專業(yè)技術(shù)隊伍提供的(de)疑點或線索重點核查,同時向專業(yè)技術(shù)隊伍提出分(fēn)析思路(lù)或需求。

檢查和(hé)分(fēn)析分(fēn)離(lí)模式的(de)優點是“專業(yè)的(de)人(rén)做專業(yè)的(de)事”。缺點是由于兩支隊伍在時間、空間和(hé)知識上(shàng)存在共通區域的(de)錯位,信息交流鏈條比較長,信息衰減比較厲害,經常會(huì)出現“雞同鴨講”的(de)局面,比較容易陷入“有(yǒu)吓人(rén)的(de)問題線索,無實錘落地(dì)的(de)問題”的(de)怪圈中,亂了領導和(hé)自己的(de)方寸。

還有(yǒu)一些組織采取的(de)是檢查和(hé)分(fēn)析融合模式,這種模式下專業(yè)技術(shù)人(rén)員和(hé)業(yè)務人(rén)員混合組隊,沒有(yǒu)單獨的(de)數據數據分(fēn)析團隊,通過“夥伴式”學習(xí)等方式,要求每名審計(jì)人(rén)員均須具備運用(yòng)技術(shù)工(gōng)具開(kāi)展非現場(chǎng)數據分(fēn)析和(hé)現場(chǎng)檢查的(de)能(néng)力。

這種模式強調現場(chǎng)檢查和(hé)非現場(chǎng)數據分(fēn)析的(de)融合,淡化現場(chǎng)與非現場(chǎng)的(de)界限,業(yè)務和(hé)技術(shù)是合體的(de),不是兩張皮,要求每名審計(jì)人(rén)員都(dōu)必須具備應用(yòng)IT工(gōng)具進行(xíng)數據分(fēn)析檢查的(de)能(néng)力,配套實行(xíng)系統推廣和(hé)能(néng)力培訓,有(yǒu)效地(dì)提升了審計(jì)的(de)廣度、深度和(hé)精準度。

檢查和(hé)分(fēn)析融合模式缺點是對審計(jì)人(rén)員的(de)能(néng)力要求比較高(gāo),團隊在高(gāo)效運行(xíng)之前的(de)整體學習(xí)曲線比較陡峭。優點是團隊裏每個(gè)審計(jì)人(rén)員都(dōu)能(néng)獨當一面,成爲某一條線審計(jì)檢查的(de)戰鬥單元,好的(de)思路(lù)和(hé)方法,多次驗證成熟後,轉化爲審計(jì)支持系統的(de)固化模型和(hé)功能(néng)。

做好數據化審計(jì),需要“道、法、術(shù)”三者具備。所謂道是指審計(jì)基本原理(lǐ)、規律和(hé)規則;所謂法是指審計(jì)檢查實踐或落實的(de)思路(lù)、方法和(hé)策略;所謂術(shù)是指檢查工(gōng)作相(xiàng)關的(de)具體方式、措施和(hé)工(gōng)具。

數據化審計(jì)也(yě)是從工(gōng)具到(dào)思維,一開(kāi)始是數據化審計(jì)技術(shù),是工(gōng)具,是“術(shù)”;随著(zhe)數據化審計(jì)的(de)深入應用(yòng),數據化審計(jì)是“道”,變成一種思維方式。

隻有(yǒu)當數據化審計(jì)成爲思維方式,才能(néng)透過數據看到(dào)數據背後的(de)問題,才能(néng)抓住本質的(de)問題。

以道馭術(shù),用(yòng)數據化思維駕馭數據化審計(jì)技術(shù),才能(néng)做好數據化審計(jì)。

各類分(fēn)析代碼是流淌著(zhe)的(de)數據化審計(jì)思維,對具體案例進行(xíng)精簡提煉,抽象成數據化審計(jì)的(de)路(lù)徑和(hé)切入角度,才能(néng)站在更高(gāo)的(de)高(gāo)度做好數據化審計(jì)。

以商業(yè)銀行(xíng)爲例,大(dà)數據、區塊鏈、雲計(jì)算、寬帶傳輸、移動互聯等新技術(shù)的(de)應用(yòng),推動了互聯網與金(jīn)融相(xiàng)互融合、相(xiàng)互滲透。

商業(yè)銀行(xíng)也(yě)明(míng)确将“智慧銀行(xíng)”作爲未來銀行(xíng)轉型的(de)重要方向,銀行(xíng)的(de)業(yè)務受理(lǐ)、客戶服務、授信審批、營運管理(lǐ)、風險決策等在技術(shù)驅動下,不斷探索新的(de)管理(lǐ)技術(shù)和(hé)管理(lǐ)模式。

“智慧銀行(xíng)”的(de)興起,對銀行(xíng)内部控制(zhì)和(hé)内部審計(jì)帶來了新的(de)挑戰,以“人(rén)”爲核心的(de)數據化審計(jì),将會(huì)從面對多數的(de)已知到(dào)面對更多的(de)未知,審計(jì)人(rén)員會(huì)在趕場(chǎng)過程中,疲于奔命。因此,“智慧銀行(xíng)”時代也(yě)需要“智慧審計(jì)”。

智慧審計(jì)是傳統審計(jì)、數據化審計(jì)的(de)高(gāo)級階段,是商業(yè)銀行(xíng)在智能(néng)化趨勢、智慧銀行(xíng)轉型的(de)背景下,重新審視銀行(xíng)業(yè)務和(hé)内部控制(zhì)的(de)需求和(hé)形态變遷,利用(yòng)大(dà)數據、人(rén)工(gōng)智能(néng)、雲計(jì)算等新興技術(shù)實現商業(yè)銀行(xíng)内部審計(jì)作業(yè)方式與價值輸出模式的(de)再造和(hé)升級。

在智慧審計(jì)時代,内部審計(jì)的(de)事務性工(gōng)作、重複性工(gōng)作将由“人(rén)”轉向“人(rén)工(gōng)智能(néng)”,讓各類芯片(也(yě)許已經沒有(yǒu)計(jì)算機實體存在)自動按“人(rén)”的(de)意志“智慧”地(dì)完成内部審計(jì)的(de)審計(jì)數據分(fēn)析、問題核實、報告推送等工(gōng)作。

通過人(rén)工(gōng)智能(néng)技術(shù)構建内部控制(zhì)和(hé)各類風險知識圖譜,搭建決策引擎、風險模型工(gōng)廠(chǎng),構建實時、精準、嚴密的(de)端到(dào)端智能(néng)審計(jì)體系,從“人(rén)審”爲主向“機審”爲主轉變,降低審計(jì)風險,實現實時審計(jì),從定期的(de)離(lí)線式報告到(dào)準實時的(de)流式預警。

- END -

來源:中國内部審計(jì)協會(huì)、數據化審計(jì)。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。