财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-05-29 09:22:20

财務分(fēn)析是以會(huì)計(jì)核算和(hé)報表資料及其他(tā)相(xiàng)關資料爲依據,采用(yòng)一系列專門的(de)分(fēn)析技術(shù)和(hé)方法,對企業(yè)的(de)财務狀況、經營成果以及未來發展趨勢等進行(xíng)系統分(fēn)析與評價的(de)經濟管理(lǐ)活動。其目标是爲财務報表使用(yòng)者做出相(xiàng)關決策提供可(kě)靠的(de)依據。所以說,使用(yòng)者無法使用(yòng)的(de)财務分(fēn)析報告都(dōu)是無用(yòng)的(de)。

作爲财務部門撰寫的(de)财務分(fēn)析報告主要是提供給企業(yè)經營者使用(yòng)的(de),但(dàn)在實際工(gōng)作中,撰寫的(de)角度卻是投資者或者政府,這就是爲什(shén)麽這麽多的(de)分(fēn)析報告會(huì)被企業(yè)管理(lǐ)者嗤之以鼻的(de)原因。

決策是人(rén)們在政治、經濟、技術(shù)和(hé)日常生活中普遍存在的(de)一種行(xíng)爲; 決策是管理(lǐ)中經常發生的(de)一種活動; 決策是決定的(de)意思, 它是爲了實現特定的(de)目标,根據客觀的(de)可(kě)能(néng)性, 在占有(yǒu)一定信息和(hé)經驗的(de)基礎上(shàng), 借助一定的(de)工(gōng)具、技巧和(hé)方法, 對影響目标實現的(de)諸因素進行(xíng)分(fēn)析、計(jì)算和(hé)判斷選優後, 對未來行(xíng)動作出決定。

當然,在決策過程中,我們還要考慮非經濟因素。即要注意将各種可(kě)計(jì)量因素與不可(kě)計(jì)量因素、财務評價與非财務評價相(xiàng)結合。隻有(yǒu)這樣才能(néng)保證企業(yè)所做出決策的(de)科學性,使主觀判斷與客觀經濟情況相(xiàng)适應,盡量避免決策的(de)失誤。

财務在做決策分(fēn)析時,必須滿足:

1)企業(yè)自身的(de)核算準确;

2)所有(yǒu)的(de)數據必須建立在同一個(gè)标準的(de)基礎上(shàng);

3)必須以會(huì)計(jì)準則進行(xíng)核算。

經營決策分(fēn)析常用(yòng)的(de)方法:差量分(fēn)析法、邊際貢獻分(fēn)析法、本量利分(fēn)析法等。

1、差量分(fēn)析法

差量分(fēn)析法指當兩個(gè)備選方案具有(yǒu)不同的(de)預期收入和(hé)預期成本時,根據這兩個(gè)備選方案間的(de)差量收入、差量成本計(jì)算的(de)差量損益進行(xíng)最優方案選擇的(de)方法。

如(rú)果差量損益爲正,說明(míng)比較方案可(kě)取;如(rú)果差量損益爲負,說明(míng)被比較方案可(kě)取。

邊際貢獻分(fēn)析法,指在固定成本不變的(de)情況下,通過對比不同備選方案所提供的(de)邊際貢獻的(de)多少(shǎo)進行(xíng)選優的(de)一種方法。這個(gè)方法适用(yòng)于開(kāi)發新産品的(de)決策、是否接受特殊訂貨的(de)決策、虧損産品是否停産的(de)決策等。尤其适用(yòng)于多個(gè)方案的(de)擇優決策。

本量利分(fēn)析法是根據各個(gè)備選方案的(de)成本、業(yè)務量與利潤三者之間的(de)相(xiàng)互依存關系,在特定情況下确定最優決策方案。

此法适用(yòng)于生産工(gōng)藝設備選擇的(de)決策、新産品投産的(de)決策等。

以K公司爲例,簡單闡述一下,财務人(rén)員在公司決策的(de)層面如(rú)何裝“B”的(de)。

一、生産前的(de)産品決策

品種決策旨在解決生産什(shén)麽産品的(de)問題,例如(rú),生産何種新産品、虧損産品是否停産、零部件(jiàn)是自制(zhì)還是外購(gòu)、半成品是否需要進一步加工(gōng)等。

在品種決策中,經常以成本作爲判斷方案優劣的(de)标準,有(yǒu)時也(yě)以邊際貢獻額作爲判斷标準。

1、生産哪種産品

企業(yè)有(yǒu)剩餘的(de)産能(néng)可(kě)供使用(yòng),在有(yǒu)幾種新産品可(kě)供選擇時,一般采用(yòng)邊際貢獻分(fēn)析法進行(xíng)決策。

在運用(yòng)邊際貢獻分(fēn)析法進行(xíng)備選方案的(de)擇優決策時,應注意以下幾點:

1)不存在專屬成本的(de)情況下,通過比較不同備選方案的(de)邊際貢獻總額,能(néng)夠正确地(dì)進行(xíng)擇優決策。

2)存在專屬成本的(de)情況下,首先應計(jì)算備選方案的(de)剩餘邊際貢獻(邊際貢獻總額減專屬成本後的(de)餘額),然後通過比較不同備選方案的(de)剩餘邊際貢獻(或邊際貢獻)總額,能(néng)夠正确地(dì)進行(xíng)擇優決策。

2、虧損産品的(de)決策

虧損産品是指在完全成本法下,産品的(de)銷售收入小(xiǎo)于銷售成本的(de)産品。對于虧損産品,是否停産的(de)決策,需要以變動成本法爲基礎。

這時候需要分(fēn)爲,生産能(néng)力無法轉移和(hé)生産能(néng)力可(kě)以轉移進行(xíng)分(fēn)析。

1)生産能(néng)力無法轉移時。

生産能(néng)力無法轉移,是指當虧損産品停産後,閑置下來的(de)生産能(néng)力無法被用(yòng)于其他(tā)方面,即不能(néng)轉産,也(yě)不能(néng)将有(yǒu)關設備對外出租。

決策思路(lù):隻要虧損産品提供的(de)邊際貢獻大(dà)于0就應該繼續生産,因爲停産虧損産品不但(dàn)不會(huì)減少(shǎo)虧損,反而會(huì)擴大(dà)虧損。

2)生産能(néng)力可(kě)以轉移時。

虧損産品能(néng)夠提供邊際貢獻額,并不意味著(zhe)該虧損産品一定要繼續生産。如(rú)果存在更加有(yǒu)利可(kě)圖的(de)機會(huì),能(néng)夠使企業(yè)獲得更多的(de)邊際貢獻額,那麽該虧損産品應該停産。

決策标準:隻要轉産産品的(de)剩餘邊際貢獻總額大(dà)于虧損産品的(de)剩餘邊際貢獻總額,就應停産虧損産品。

在轉産決策中,轉産的(de)産品提供的(de)邊際貢獻總額大(dà)于虧損的(de)産品提供的(de)邊際貢獻總額,就應作出轉産的(de)決策。

3、自制(zhì)還是外購(gòu)的(de)決策

由于所需零部件(jiàn)的(de)數量對自制(zhì)方案或外購(gòu)方案都(dōu)是一樣的(de),因而這類決策通常隻需要考慮自制(zhì)方案和(hé)外購(gòu)方案的(de)成本高(gāo)低,在相(xiàng)同質量并保證及時供貨的(de)情況下,就低不就高(gāo)。

影響自制(zhì)或外購(gòu)的(de)因素很多,因而所采用(yòng)的(de)決策分(fēn)析方法也(yě)不盡相(xiàng)同,但(dàn)梧桐樹下和(hé)小(xiǎo)鄭一般采用(yòng)增量成本分(fēn)析法。

1)自制(zhì)不需要增加固定成本的(de)決策

在由自制(zhì)轉爲外購(gòu),而且其剩餘生産能(néng)力不能(néng)利用(yòng)的(de)情況下。

決策思路(lù):自制(zhì)單位變動成本高(gāo)于購(gòu)買價格時,應該外購(gòu);自制(zhì)單位變動成本低于購(gòu)買價格時,應該自制(zhì)。

2)自制(zhì)需要增加固定成本的(de)決策

在企業(yè)所需零配件(jiàn)由外購(gòu)轉爲自制(zhì)時需要增加一定的(de)專屬固定成本(如(rú)購(gòu)置專用(yòng)設備而增加的(de)固定成本),或由自制(zhì)轉爲外購(gòu)時可(kě)以減少(shǎo)一定的(de)專屬固定成本的(de)情況下,自制(zhì)方案的(de)單位增量成本不僅包括單位變動成本,而且應包括單位專屬固定成本。

如(rú)果停産外購(gòu),則自制(zhì)時所負擔的(de)一部分(fēn)固定成本(1000×40)将由其他(tā)産品負擔,扣除因買價低于自制(zhì)單位成本而節約的(de)成本以及自制(zhì)需要增加的(de)專屬固定成本,此時企業(yè)将減少(shǎo)利潤。

3)外購(gòu)時有(yǒu)其他(tā)收入的(de)決策

必須把其他(tā)收入或轉産産品的(de)邊際貢獻額作爲自制(zhì)方案的(de)一項機會(huì)成本,并構成自制(zhì)方案增量成本的(de)一部分(fēn)。這時,應将自制(zhì)方案的(de)變動成本與其他(tā)收入(或轉産産品的(de)邊際貢獻額)之和(hé)與外購(gòu)成本相(xiàng)比,擇其低者。

4)不分(fēn)配采購(gòu)費用(yòng)的(de)決策

在前面的(de)決策中,采購(gòu)費用(yòng)、儲存費用(yòng)等,忽略不計(jì)或分(fēn)配計(jì)入單位變動成本。但(dàn)是,采購(gòu)費用(yòng)通常更接近于固定成本,可(kě)以将此類費用(yòng)單獨予以考慮。

思路(lù):應先計(jì)算自制(zhì)方案和(hé)外購(gòu)方案的(de)總成本,然後再加以比較,擇其低者。在計(jì)算自制(zhì)方案和(hé)外購(gòu)方案總成本時,既要計(jì)算基本費用(yòng)(包含:自制(zhì)中的(de)生産成本、外購(gòu)中的(de)購(gòu)買價格),又(yòu)要計(jì)算附屬費用(yòng)(包含:自制(zhì)中的(de)生産準備費用(yòng)、保管費用(yòng)等,外購(gòu)中的(de)訂購(gòu)費用(yòng)和(hé)保管費用(yòng))。

4、半成品是否進一步加工(gōng)的(de)決策

當半成品可(kě)以對外銷售時,存在一個(gè)産品加工(gōng)到(dào)什(shén)麽程度的(de)問題。

決策思路(lù):進一步加工(gōng)後增加的(de)收入大(dà)于進一步加工(gōng)後增加的(de)成本,則應進一步加工(gōng)爲産成品出售;反之,則應以進一步加工(gōng)前的(de)半成品銷售。

注意:進一步加工(gōng)前的(de)成本與決策無關,在此不用(yòng)考慮。

5、聯産品是否進一步加工(gōng)的(de)決策

聯産品,指使用(yòng)同種原料,經過同一生産過程同時生産出來的(de)兩種或兩種以上(shàng)的(de)經濟價值較大(dà)的(de)産品。

在分(fēn)離(lí)以前發生的(de)成本屬于聯合成本,要按售價等标準分(fēn)配給各種聯産品。分(fēn)離(lí)後的(de)聯産品,有(yǒu)的(de)可(kě)以直接出售,有(yǒu)的(de)則可(kě)以繼續加工(gōng)後出售。

聯産品在分(fēn)離(lí)後繼續加工(gōng)的(de)追加變動成本和(hé)專屬固定成本,稱爲可(kě)分(fēn)成本。聯合成本是沉沒成本,決策時不予考慮;可(kě)分(fēn)成本是與決策相(xiàng)關的(de)成本,決策時應予以考慮。

決策思路(lù):進一步加工(gōng)後增加的(de)收入大(dà)于可(kě)分(fēn)成本,應進一步加工(gōng)。

二、生産時生産流程的(de)決策

生産工(gōng)藝,指加工(gōng)制(zhì)造産品或零件(jiàn)所使用(yòng)的(de)機器(qì)、設備及加工(gōng)方法的(de)總稱。

1)生産産品的(de)年産量已确定的(de)決策

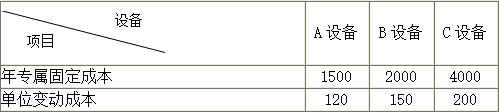

K公司每年生産産品1000件(jiàn),情況如(rú)表:

思考:

使用(yòng)A設備的(de)年相(xiàng)關成本=1500+1000×120=121500(元)

使用(yòng)B設備的(de)年相(xiàng)關成本=2000+1000×150=152000(元)

使用(yòng)C設備的(de)年相(xiàng)關成本=4000+1000×200=204000(元)

從計(jì)算結果看出,使用(yòng)A設備生産的(de)成本最低,所以應該選擇使用(yòng)A設備生産産品。

2)生産産品的(de)年産量不确定的(de)決策

K公司有(yǒu)設備A每年折舊費15000元,設備B每年折舊費25000元。現在準備生産産品,若用(yòng)設備A生産,則需支付一次性改裝費用(yòng)50000元,若用(yòng)設備B生産,則需支付一次性改裝費用(yòng)60000元。用(yòng)設備A生産産品單位變動成本爲50元,用(yòng)設備B生産産品單位變動成本爲60元。

思考:

由于生産産品的(de)産量不确定,可(kě)以采用(yòng)成本無差别點法進行(xíng)決策分(fēn)析。

設A、B設備的(de)成本無差别點爲産量X,則有(yǒu):

50000+50X=60000+60X

X=1000(件(jiàn))

A、B設備的(de)成本無差别點爲産量1000件(jiàn),當産品的(de)産量在1000件(jiàn)時,不管用(yòng)設備A,還是設備B,兩種設備的(de)使用(yòng)成本是相(xiàng)等的(de)。當産品的(de)産量在1000件(jiàn)以上(shàng)時,應該選擇用(yòng)設備A進行(xíng)生産;當産品的(de)産量在1000件(jiàn)以下時,應該選擇用(yòng)設備B進行(xíng)生産。

三、銷售前産品定價的(de)決策

定價決策,指在調查分(fēn)析的(de)基礎上(shàng),選用(yòng)合适的(de)産品定價方法,爲銷售的(de)産品制(zhì)定最爲恰當的(de)售價,并根據具體情況運用(yòng)不同價格策略,以實現經濟效益最大(dà)化的(de)過程。一種産品價格制(zhì)定得适當與否,往往決定了該産品能(néng)否被市場(chǎng)接受,并直接影響該産品的(de)市場(chǎng)競争地(dì)位和(hé)市場(chǎng)占有(yǒu)率。

産品銷售價格的(de)高(gāo)低,價格策略運用(yòng)得恰當與否,都(dōu)會(huì)影響到(dào)企業(yè)正常的(de)生産經營活動,甚至影響到(dào)企業(yè)的(de)生存和(hé)發展。進行(xíng)良好的(de)銷售定價管理(lǐ),可(kě)以使企業(yè)的(de)産品更富有(yǒu)吸引力,擴大(dà)市場(chǎng)占用(yòng)率,改善企業(yè)的(de)相(xiàng)對競争地(dì)位。

産品價格的(de)影響因素:

1)價值因素,價格是價值的(de)貨币表現,價值的(de)大(dà)小(xiǎo)決定著(zhe)價格的(de)高(gāo)低;

2)成本因素:雖然短期内的(de)産品價格有(yǒu)可(kě)能(néng)會(huì)低于其成本,但(dàn)從長期來看,産品價格應等于總成本加上(shàng)合理(lǐ)的(de)利潤,否則企業(yè)無利可(kě)圖,難以長久生存;

3)市場(chǎng)供求因素:産品需求量大(dà)于供應量,産品供不應求,會(huì)推動價格的(de)上(shàng)升,反之,如(rú)果供過于求,會(huì)對價格産生向下的(de)壓力;

4)競争因素:市場(chǎng)競争程度的(de)不同,對定價的(de)影響也(yě)不同。競争越激烈,對價格的(de)影響也(yě)越大(dà)。在完全競争市場(chǎng)中,企業(yè)幾乎沒有(yǒu)定價的(de)主動權;在不完全競争市場(chǎng)中,競争的(de)強度主要取決于産品生産的(de)難易程度和(hé)供求形勢;

5)政策法規:每個(gè)國家對市場(chǎng)物(wù)價的(de)高(gāo)低和(hé)變動都(dōu)有(yǒu)限制(zhì)和(hé)法律規定。同時國家會(huì)通過生産市場(chǎng)、貨币金(jīn)融等手段間接調節價格。企業(yè)在制(zhì)定定價策略時一定要很好地(dì)了解本國及所在國有(yǒu)關方面的(de)政策和(hé)法規。

在K公司中經常針對不同的(de)情況,使用(yòng)不同的(de)方法:

1)實現利潤最大(dà)化

這種目标通常是通過爲産品制(zhì)定一個(gè)較高(gāo)的(de)價格,從而提高(gāo)産品單位利潤率,最終實現企業(yè)利潤最大(dà)化。

适用(yòng)于在市場(chǎng)中處于領先或壟斷地(dì)位的(de)企業(yè),或者在行(xíng)業(yè)競争中具有(yǒu)很強的(de)競争優勢,并能(néng)長時間保持這種優勢的(de)企業(yè)。

2)保持或提高(gāo)市場(chǎng)占有(yǒu)率

市場(chǎng)占有(yǒu)率是指企業(yè)産品銷售額在同類産品的(de)平均銷售總額中所占的(de)比重,也(yě)稱市場(chǎng)份額。它是反映企業(yè)經營狀況好壞和(hé)産品競争能(néng)力強弱的(de)一個(gè)重要指标。企業(yè)爲了實現這一目标,其産品價格往往需要低于同類産品價格,以較低的(de)價格吸引客戶,逐步擴大(dà)市場(chǎng)份額,但(dàn)在短期内可(kě)能(néng)要犧牲一定的(de)利潤空間。

适用(yòng)于能(néng)夠薄利多銷的(de)企業(yè)。

3)穩定價格

穩定價格是由行(xíng)業(yè)中的(de)領導企業(yè)制(zhì)定一個(gè)價格,其他(tā)企業(yè)的(de)價格則與之保持一定的(de)比例關系,無論是大(dà)企業(yè),還是中小(xiǎo)企業(yè)都(dōu)不會(huì)随便降價。

适用(yòng)于産品标準化的(de)行(xíng)業(yè)。

4)應付和(hé)避免競争

應付和(hé)避免競争,企業(yè)參照(zhào)對市場(chǎng)有(yǒu)決定性影響的(de)競争對手的(de)産品價格變動情況,随時調整本企業(yè)産品價格,但(dàn)是企業(yè)不會(huì)主動調整價格。

主要适用(yòng)于中小(xiǎo)型企業(yè)。

5)樹立企業(yè)形象及産品品牌

以樹立企業(yè)形象及産品品牌爲定價目标主要有(yǒu)兩種情況:

(1)樹立優質高(gāo)價形象。企業(yè)在定價時,就可(kě)以不拘泥于實際成本,而是制(zhì)定一個(gè)較高(gāo)的(de)價格,産生一種品牌的(de)增值效應。采用(yòng)這種策略,不但(dàn)可(kě)以使企業(yè)獲得高(gāo)額利潤,而且還能(néng)夠滿足消費者的(de)心理(lǐ)需求。

(2)樹立大(dà)衆化評價形象。通過大(dà)衆化的(de)評價定位樹立企業(yè)形象,吸引大(dà)量的(de)普通消費者,以擴大(dà)銷量,獲得利潤。

主要适用(yòng)于戰略擴張型企業(yè)。

産品定價的(de)計(jì)算方法,包括以成本爲基礎和(hé)以市場(chǎng)需求爲基礎的(de)定價方法種。

1)以成本爲基礎的(de)定價方法

目标利潤總額=銷售收入×(1-适用(yòng)稅率)-成本總額

單位目标利潤×銷售量=單位産品價格×産品銷量×(1-适用(yòng)稅率)-單位成本×産品銷量

單位目标利潤=單位産品價格×(1-适用(yòng)稅率)-單位成本

其中:成本可(kě)以是變動成本,也(yě)可(kě)以是制(zhì)造成本或完全成本(制(zhì)造成本+期間費用(yòng))。

變動成本可(kě)以作爲增量産量的(de)定價依據,但(dàn)不能(néng)作爲一般産品的(de)定價依據;利用(yòng)制(zhì)造成本定價不利于企業(yè)簡單再生産的(de)繼續進行(xíng);在完全成本基礎上(shàng)制(zhì)定價格,既可(kě)以保證企業(yè)簡單再生産的(de)正常進行(xíng),又(yòu)可(kě)以使勞動者爲社會(huì)勞動所創造的(de)價值得以全部實現。

當前産品的(de)定價基礎,仍然是産品的(de)完全成本。

(1)已知成本利潤率,被稱爲成本利潤率定價,

成本利潤率=預測利潤總額/預測成本總額

單位産品價格=<单位成本*(1+成本利润率)>/(1-适用(yòng)稅率)

K公司生産産品,預計(jì)今年産品的(de)單位制(zhì)造成本爲100元,計(jì)劃銷售1000件(jiàn),計(jì)劃期的(de)期間費用(yòng)總額爲900元,公司要求成本利潤率必須達到(dào)15%,

要求:運用(yòng)全部成本費用(yòng)加成定價法計(jì)算單位甲産品的(de)價格。

思考:

完全成本=100×1000+900=100900(元)

目标利潤=100900×15%=15135

15135=單位産品價格×1×(1-5%)-100900

單位甲産品的(de)價格=122.14(元)

(2)已知銷售利潤率,被稱爲銷售利潤率定價:

銷售綠(lǜ)潤率=預測利潤總額/預測銷售總額

單位産品價格=單位成本/(1-銷售利潤率-适用(yòng)稅率)

在工(gōng)業(yè)企業(yè)一般是根據成本利潤率,而在商業(yè)企業(yè)一般是根據銷售利潤率。

K企業(yè)銷售商品,已知單位産品的(de)制(zhì)造成本爲100元,單位産品的(de)期間費用(yòng)爲50元,銷售利潤率不能(néng)低于15%。

思考:

單位完全成本=100+50=150(元)

單位目标利潤=單位産品價格×銷售利潤率15%

單位産品價格×銷售利潤率15%=單位産品價格×(1-5%)-150

單位産品價格=150/(1-15%-5%)=187.5(元)

(3)已知目标利潤爲0,被稱爲保本點定價法,采用(yòng)這一方法确定的(de)價格是最低銷售價格:

單位産品價格=單位完成成本/(1-适用(yòng)稅率)

K公司産品的(de)預算銷售量爲1000件(jiàn),應負擔的(de)固定成本總額爲10000元,單位變動成本爲40元,該産品适用(yòng)的(de)消費稅稅率爲5%。

思考:

産品的(de)價格=(單位固定成本+單位變動成本)/(1-适用(yòng)稅率)=(10000/1000+40)/(1-5%)=52.63(元)。

産品的(de)價格必須達到(dào)52.63元才能(néng)保本。

(4)已知目标利潤,被稱爲目标利潤法:

單位産品價格=(目标利潤總額+完全成本總額)/産品銷量*(1-适用(yòng)稅率)

K企業(yè)生産産品,本期計(jì)劃銷售量爲1000件(jiàn),目标利潤總額爲20000元,完全成本總額爲5000元,适用(yòng)的(de)消費稅稅率爲5%。

思考:單位産品價格=(目标利潤總額+完全成本總額)/[産品銷量×(1-适用(yòng)稅率)]=(20000+5000)/[1000×(1-5%)]=26315.79(元)

(5)變動成本定價法

變動成本定價法,指企業(yè)在生産能(néng)力有(yǒu)剩餘的(de)情況下增加生産一定數量的(de)産品,這些增加的(de)産品可(kě)以不負擔企業(yè)的(de)固定成本,隻負擔變動成本。所以,在确定價格時産品成本僅以變動成本計(jì)算。

這裏的(de)變動成本是指完全變動成本,包括變動制(zhì)造成本和(hé)變動期間費用(yòng)。

變動成本定價法的(de)計(jì)算公式如(rú)下:

單位産品價格=單位變動成本*(1+成本利潤率)/(1-适用(yòng)稅率)

2)以市場(chǎng)需求爲基礎的(de)定價方法

以成本爲基礎的(de)定價方法,主要關注企業(yè)的(de)成本狀況而不考慮市場(chǎng)需求狀況,因而産品價格的(de)制(zhì)定從企業(yè)取得最大(dà)産銷收入或利潤的(de)角度看,不一定是最優價格。

最優價格應是企業(yè)取得最大(dà)銷售收入或利潤時的(de)價格。

以市場(chǎng)需求爲基礎的(de)定價方法主要有(yǒu)需求價格彈性系數定價法和(hé)邊際分(fēn)析定價法等。

(1)需求價格彈性系數定價法

其計(jì)算公式爲:E=(△Q/Q0)/(△P/Q0)

式中:

E—某種産品的(de)需求價格彈性系數;△P—價格變動量;△Q—需求變動量:P0—基期單位産品價格;Q0—基期需求量。

我們可(kě)以通過測定價格彈性進行(xíng)産品價格的(de)制(zhì)定。運用(yòng)需求價格彈性系數确定産品的(de)銷售價格時,其基本計(jì)算公式爲:

式中:P0—基期單位産品價格;Q0—基期銷售數量;P—單位産品價格;Q—預計(jì)銷售數量;α-需求價格彈性系數E的(de)絕對值的(de)倒數,即α=1/|E|

K公司生産銷售産品,2016年前三個(gè)季度的(de)銷售單價和(hé)銷售數量

2016年前三個(gè)季度的(de)銷售單價和(hé)銷售數量

|

項目 |

第一季度 |

第二季度 |

第三季度 |

|

銷售單價(元) |

30 |

35 |

40 |

|

銷售數量(萬件(jiàn)) |

100 |

150 |

200 |

若企業(yè)在第四季度預算完成250萬件(jiàn)産品的(de)銷售任務。

要求:根據需求價格彈性系數定價法決策産品的(de)價格應該爲多少(shǎo)。

思考:

E1=[(150-100)/210]/[(35-30)/35]=1.66

E2=[(200-150)/200]/[(40-35)/40]=2

E=(E1+E2)/2=1.83

│E│=1.83

α=1/1.83=0.55

P=40×(250/200)0.55=45.22(元)

第四季度要完成250萬件(jiàn)的(de)銷售任務,其單位産品的(de)銷售價格應該爲45.22元。

(2)邊際分(fēn)析定價法(很少(shǎo)采用(yòng)此法,這裏不作詳細說明(míng))

邊際分(fēn)析定價法,指基于微分(fēn)極值原理(lǐ),通過分(fēn)析不同價格與銷售量組合下的(de)産品邊際收入、邊際成本和(hé)邊際利潤之間的(de)關系,進行(xíng)定價決策的(de)一種定量分(fēn)析方法。

當收入函數和(hé)成本函數均可(kě)微時,直接對利潤函數求一階導數,即可(kě)得到(dào)最優售價;當收入函數或成本函數爲離(lí)散型函數時,可(kě)以通過列表法,分(fēn)别計(jì)算各種價格與銷售量組合下的(de)邊際利潤,那麽,在邊際利潤大(dà)于或等于零的(de)組合中,邊際利潤最小(xiǎo)時的(de)價格就是最優售價。

5、産品壽命周期與價格策略

所謂産品壽命周期,是指某種産品從投入市場(chǎng)開(kāi)始直到(dào)退出市場(chǎng)爲止的(de)整個(gè)過程。産品壽命周期一般可(kě)以分(fēn)爲投入期、成長期、成熟期和(hé)衰退期四個(gè)階段,

不同階段的(de)價格策略必須根據各階段的(de)特征靈活确定:

1)投入期的(de)價格策略

作爲剛剛投入市場(chǎng)的(de)新産品,雖然具有(yǒu)一定的(de)技術(shù)、經濟優勢,甚至還可(kě)能(néng)是獨家生産經營,但(dàn)由于産品結構和(hé)工(gōng)藝尚未定型,質量不太穩定,大(dà)批生産的(de)能(néng)力也(yě)未形成,加上(shàng)消費者對新産品缺乏了解和(hé)信任,因而銷路(lù)有(yǒu)待打開(kāi),産品開(kāi)發是否成功還沒有(yǒu)把握。

針對上(shàng)述特征,企業(yè)爲盡快打開(kāi)局面,可(kě)采取以下價格策略:

(1)先高(gāo)後低。這種策略會(huì)引來競争,影響及時打開(kāi)銷路(lù)。因此,它隻适用(yòng)于市場(chǎng)上(shàng)沒有(yǒu)類似替代物(wù),在短期内居壟斷地(dì)位并容易開(kāi)辟市場(chǎng)的(de)新産品。

(2)先低後高(gāo)。這種策略能(néng)有(yǒu)效地(dì)排斥競争者,使企業(yè)長期占有(yǒu)市場(chǎng),從而持久地(dì)給企業(yè)帶來日益增多的(de)利潤。但(dàn)滲透策略定價水(shuǐ)平低,使企業(yè)投資回收速度放(fàng)慢(màn),企業(yè)在投入期經濟效益較差。在産品市場(chǎng)規模大(dà)、競争激烈、價格彈性大(dà)的(de)情況下,采用(yòng)滲透策略可(kě)以達到(dào)以廉取勝、薄利多銷的(de)目的(de)。

2)成長期的(de)價格策略

企業(yè)一方面應該努力穩定和(hé)适當提高(gāo)産品的(de)質量,擴大(dà)生産能(néng)力;另一方面應在保證市場(chǎng)供應,維持、擴大(dà)市場(chǎng)占有(yǒu)率的(de)情況下,通過采取目标價格策略,修正預測值,确定最優價格。

3)成熟期的(de)價格策略

企業(yè)一方面應該在保持老用(yòng)戶的(de)同時,努力擴大(dà)新用(yòng)戶;另一方面則應努力加強内部管理(lǐ),大(dà)幅降低産品成本,爲今後采用(yòng)競争價格策略創造條件(jiàn),維持原有(yǒu)的(de)市場(chǎng)占有(yǒu)率。

競争價格策略因競争者的(de)情況而異:

(1)對于比我們條件(jiàn)較差的(de),可(kě)以采用(yòng)低價傾銷,在價格政策允許的(de)範圍内擠走競争者或乘機擴大(dà)己方市場(chǎng)占有(yǒu)率;

(2)對于比我們條件(jiàn)較好的(de),可(kě)以采用(yòng)相(xiàng)同的(de)競價的(de)辦法,努力維持原有(yǒu)市場(chǎng)占有(yǒu)率;

(3)對于和(hé)我們條件(jiàn)相(xiàng)當的(de),爲了避免競争可(kě)能(néng)形成的(de)兩敗俱傷的(de)局面,可(kě)以采用(yòng)非價格競争的(de)辦法,即在維修、供應備品備件(jiàn)、代培人(rén)員等方面提供更優越的(de)條件(jiàn),以維持原有(yǒu)的(de)市場(chǎng)占有(yǒu)率。

采用(yòng)競價策略,确定降價幅度時,應該注意以下三點:

(1)降價幅度應該考慮産品的(de)價格彈性,價格彈性大(dà)的(de)産品,降價幅度應該小(xiǎo)些,價格彈性小(xiǎo)的(de)産品,降價幅度應該大(dà)些;

(2)降價幅度應能(néng)引起消費者的(de)注意;

(3)降價幅度不能(néng)太大(dà),必須保證産品盈利,并消除降價形成的(de)不良影響。

4)衰退期的(de)價格策略。

衰退期産品的(de)特點是,由于消費者(或用(yòng)戶)的(de)購(gòu)買轉向新産品,原有(yǒu)産品銷售增長率和(hé)利潤急劇下降,甚至出現負增長的(de)情況,市場(chǎng)需求逐漸縮小(xiǎo)。

對處于衰退期的(de)産品,企業(yè)應積極轉移産品市場(chǎng),努力在新地(dì)區開(kāi)拓對該産品的(de)需求,并努力開(kāi)發新産品,創造新的(de)需求。此外,企業(yè)還應配合不同的(de)價格策略,充分(fēn)發揮原有(yǒu)産品的(de)創利潛力。

(1)維持價格策略。即對該種産品不作較大(dà)幅度的(de)降價,而基本維持原有(yǒu)價格水(shuǐ)平,以保持該産品在消費者心目中的(de)地(dì)位。

(2)變動成本策略。即以單位變動成本作爲最低價格,防止産品銷售量減少(shǎo),從而以該産品提供的(de)邊際貢獻來彌補一部分(fēn)固定成本,爲整個(gè)企業(yè)盈利增加做出貢獻。

5)其他(tā)價格策略

(1)心理(lǐ)定價策略。心理(lǐ)定價策略主要是零售企業(yè)針對顧客消費心理(lǐ)而采取的(de)定價策略。如(rú):尾數定價;整數定價;聲望定價;心理(lǐ)折扣定價;習(xí)慣性定價。

(2)折讓定價策略。折讓定價策略是指在一定條件(jiàn)下,以降低商品的(de)銷售價格來刺激購(gòu)買者,從而達到(dào)擴大(dà)商品銷售量目的(de)的(de)定價策略。如(rú):數量折扣;現金(jīn)折扣;交易折扣;季節性折扣。

(3)綜合定價策略。很多企業(yè)經常生産或經營兩種以上(shàng)彼此關聯的(de)商品,企業(yè)在對其中某一種商品定價時,就必須考慮到(dào)與它關聯的(de)相(xiàng)關商品,隻有(yǒu)将它們作爲一個(gè)整體加以綜合考慮,才能(néng)保證企業(yè)取得最大(dà)的(de)利益。

四、庫存管理(lǐ)水(shuǐ)平的(de)存貨成本的(de)決策

存貨,指企業(yè)在生産經營過程中爲銷售或者耗用(yòng)而儲備的(de)物(wù)資,包括材料、燃料、低值易耗品、在産品、半成品、産成品、協作件(jiàn)、商品等。

存貨管理(lǐ)目标,在保證生産或銷售等經營需要的(de)前提下,最大(dà)限度地(dì)降低存貨成本。

1、存貨的(de)成本

在存貨決策中,通常需要考慮以下4項成本。

1)購(gòu)置成本,是指存貨本身的(de)價值,其總額取決于采購(gòu)數量和(hé)單價。

在存貨決策中,購(gòu)置成本是否屬于與決策相(xiàng)關的(de)成本,取決于在購(gòu)買存貨時,是否有(yǒu)數量折扣。

有(yǒu)數量折扣,購(gòu)置成本就屬于與決策相(xiàng)關成本;沒有(yǒu)數量折扣,購(gòu)置成本就屬于與決策無關成本。

2)訂貨成本,指取得訂單的(de)成本,如(rú)辦公費、差旅費、郵資、電報電話(huà)費、運輸費等支出。

訂貨次數無關,如(rú)常設采購(gòu)機構的(de)基本開(kāi)支等,稱爲固定的(de)訂貨成本;

訂貨次數有(yǒu)關,随訂貨次數的(de)變動而成比例變動,如(rú)差旅費、郵資等,稱爲訂貨的(de)變動成本。

3)儲存成本,指爲保持存貨而發生的(de)成本,包括存貨占用(yòng)資金(jīn)所應計(jì)的(de)利息、倉庫費用(yòng)、保險費用(yòng)、存貨破損和(hé)變質損失等。

儲存成本也(yě)分(fēn)爲固定成本和(hé)變動成本。

固定成本與存貨數量無關,如(rú)倉庫折舊、倉庫職工(gōng)的(de)固定工(gōng)資等。

變動成本與存貨數量有(yǒu)關,如(rú)存貨資金(jīn)的(de)應計(jì)利息、存貨的(de)破損和(hé)變質損失、存貨的(de)保險費用(yòng)等。

4)缺貨成本,指由于存貨供應中斷而造成的(de)損失,包括材料供應中斷造成的(de)停工(gōng)損失、産成品庫存缺貨造成的(de)拖欠發貨損失和(hé)喪失銷售機會(huì)的(de)損失及造成的(de)商譽損失等。

生産企業(yè)以緊急采購(gòu)代用(yòng)材料解決庫存材料中斷之急,缺貨成本表現爲緊急額外購(gòu)入成本。

在允許缺貨的(de)情況下,缺貨成本是與決策相(xiàng)關的(de)成本,但(dàn)在不允許缺貨的(de)情況下,缺貨成本是與決策無關的(de)成本。

2、經濟訂購(gòu)批量基本模型

訂購(gòu)批量,指每次訂購(gòu)貨物(wù)(材料、商品等)的(de)數量。經濟訂購(gòu)批量,是決策相(xiàng)關總成本最低的(de)訂購(gòu)批量。

假設包括:

(1)存貨總需求量是已知常數;

(2)訂貨提前期是常數;

(3)貨物(wù)是一次性入庫;

(4)單位貨物(wù)成本爲常數,無批量折扣;

(5)庫存儲存成本與庫存水(shuǐ)平呈線性關系;

(6)貨物(wù)是一種獨立需求的(de)物(wù)品,不受其他(tā)貨物(wù)影響。該方法在實際工(gōng)作中,需要符合的(de)假設條件(jiàn)過多,梧桐樹下和(hé)小(xiǎo)鄭目前還沒有(yǒu)找到(dào)一個(gè)較好的(de)折中方法,留在以後和(hé)大(dà)家分(fēn)享。

爲了推導計(jì)算經濟訂購(gòu)批量的(de)數學模型,作如(rú)下假設:

A——某種存貨全年需要量;

Q——訂購(gòu)批量;

Q*——經濟訂購(gòu)批量;

A/Q——訂購(gòu)批次;

A/Q*——經濟訂購(gòu)批次;

P——每次變動訂貨成本;

C——單位存貨年變動儲存成本;

T——年相(xiàng)關成本合計(jì);

T*——最低相(xiàng)關總成本。

而固定訂貨成本和(hé)固定儲存成本,由于不管經濟訂購(gòu)批量是多少(shǎo),固定訂貨成本和(hé)固定儲存成都(dōu)不會(huì)變動,所以是決策的(de)非相(xiàng)關成本。

年相(xiàng)關總成本

當其一階導數爲零時,其值最低。利用(yòng)數學知識可(kě)推導出:

經濟訂購(gòu)批量、經濟訂購(gòu)批次、年最低相(xiàng)關成本合計(jì)

3、經濟訂購(gòu)批量基本模型的(de)擴展應用(yòng)

1)一次訂貨,陸續供應和(hé)使用(yòng)情況下的(de)決策

爲了便于推導,需要補充設定幾個(gè)符号:

X——每日送達存貨的(de)數量;

Y——每日耗用(yòng)存貨的(de)數量。

則一次訂貨全部到(dào)達所需日數=入庫期間存貨耗用(yòng)數量=存貨最高(gāo)儲存數量=由于平均存儲量爲最高(gāo)存儲量與最低儲存量之和(hé)的(de)一半,所以由于年相(xiàng)關成本合計(jì)等于年儲存成本與年訂貨成本之和(hé),因此

注意:固定訂貨成本與固定儲存成本是決策的(de)非相(xiàng)關成本,不用(yòng)考慮。

2)有(yǒu)數量折扣時的(de)決策

相(xiàng)關總成本=訂貨成本+儲存成本+購(gòu)置成本

相(xiàng)關總成本最低的(de)方案才是最優方案。

3)訂單批量受限時的(de)決策

實際工(gōng)作中,許多供應商隻接受整數批量的(de)訂單,如(rú)按打、百件(jiàn)、噸等單位來計(jì)量。在這種情況下,采用(yòng)經濟訂購(gòu)批量基本數學模型計(jì)算出來的(de)經濟訂購(gòu)批量,如(rú)果不等于允許的(de)訂購(gòu)量之一的(de)話(huà),就必須在經濟訂購(gòu)批量的(de)兩邊确定兩種允許數量,通過計(jì)算各自的(de)年度成本總額來比較優劣。

4、保險儲備與再訂貨點

在提前訂貨的(de)情況下,企業(yè)再次發出訂貨單時,尚有(yǒu)存貨的(de)庫存量,稱爲再訂貨點。

再訂貨點=交貨時間(L)×每日平均需用(yòng)量(d)

在交貨期内,如(rú)果發生需求量增大(dà)或交貨時間延誤,就會(huì)發生缺貨。爲避免缺貨帶來的(de)不利影響,企業(yè)應建立保險儲備。

爲防止存貨中斷,再訂貨點應等于交貨期内的(de)預計(jì)需求與保險儲備之和(hé)。即:

再訂貨點=交貨時間(L)×每日平均需用(yòng)量(d)+保險儲備=預計(jì)交貨期内的(de)需求+保險儲備

最佳的(de)保險儲備應該是使缺貨成本和(hé)保險儲備的(de)儲存成本之和(hé)達到(dào)最低。

其中:缺貨成本=年訂貨次數×每次訂貨平均缺貨量×單位材料缺貨成本

保險儲備的(de)儲存成本=保險儲備量×存貨的(de)單位儲存成本

該方法需要企業(yè)實施了全面預算管理(lǐ),這将很好得出結果。

5、ABC控制(zhì)系統

ABC分(fēn)類的(de)标準有(yǒu):金(jīn)額标準和(hé)品種數量标準,應以金(jīn)額标準爲基本分(fēn)類标準。

A類存貨金(jīn)額巨大(dà)(50%至70%),品種數量少(shǎo)(10%至15%),應分(fēn)品種重點管理(lǐ);B類存貨金(jīn)額一般(15%至20%),品種數量相(xiàng)對較多(20%至25%),應分(fēn)類别一般控制(zhì);C類存貨金(jīn)額很小(xiǎo)(10%至35%),品種數量繁多(60%至70%),應按總額靈活掌握。

五、企業(yè)發展期投資的(de)決策

投資決策面對的(de)是長期資産的(de)取得問題,涉及的(de)資金(jīn)支出數額通常較大(dà)甚至巨大(dà),并且一般還具有(yǒu)風險大(dà)、周期長、不可(kě)逆轉等特征。長期投資決策的(de)正确與否對企業(yè)的(de)生死存亡具有(yǒu)決定性作用(yòng)。

1、要了解投資決策我們先簡單了解幾個(gè)概念

1)貨币時間價值

貨币時間價值,是指一定量貨币資本在不同時點上(shàng)的(de)價值量差額。通常情況下,它是指沒有(yǒu)風險也(yě)沒有(yǒu)通貨膨脹情況下的(de)社會(huì)平均利潤率,是利潤平均化規律發生作用(yòng)的(de)結果。根據貨币具有(yǒu)時間價值的(de)理(lǐ)論,可(kě)以将某一時點的(de)貨币價值金(jīn)額折算爲其他(tā)時點的(de)價值金(jīn)額。包括:貨币時間價值的(de)終值和(hé)現值的(de)計(jì)算

2)現金(jīn)流量

由一項長期投資方案所引起的(de)在未來一定期間所發生的(de)現金(jīn)收支,叫做現金(jīn)流量。其中,現金(jīn)收入稱爲現金(jīn)流入量,現金(jīn)支出稱爲現金(jīn)流出量,現金(jīn)流入量與現金(jīn)流出量相(xiàng)抵後的(de)餘額,稱爲淨現金(jīn)流量。包括:

(1)現金(jīn)流出量。在投資決策中,一個(gè)方案的(de)現金(jīn)流出量指的(de)是在實施此方案引起的(de)企業(yè)現金(jīn)支出的(de)增加額,它一般包括:原始投資、付現成本和(hé)所得稅

需要說明(míng)的(de)是,對于在營業(yè)期内的(de)某一年發生的(de)大(dà)修理(lǐ)支出來說,如(rú)果會(huì)計(jì)處理(lǐ)在本年内一次性作爲收益性支出,則直接作爲該年付現成本;如(rú)果跨年攤銷處理(lǐ),則本年作爲投資性的(de)現金(jīn)流出量,攤銷年份以非付現成本形式處理(lǐ)。對于在營業(yè)的(de)某一年發生的(de)改良支出來說,是一種投資,應作爲該年的(de)現金(jīn)流出量,以後年份通過折舊收回。

(2)現金(jīn)流入量。一個(gè)方案的(de)現金(jīn)流入量是指投資項目在建成投産後的(de)整個(gè)壽命期内,由于開(kāi)展正常生産經營活動而發生的(de)現金(jīn)流入的(de)數量。現金(jīn)流入量一般包括:營業(yè)收入、固定資産報廢時的(de)殘值收入、項目結束時收回墊支的(de)營運資金(jīn)

(3)淨現金(jīn)流量。淨現金(jīn)流量指的(de)是現金(jīn)流入量與現金(jīn)流出量之間的(de)差額。

在确定增量現金(jīn)流量時,除了要考慮企業(yè)直接投入的(de)現金(jīn)和(hé)由此帶來的(de)直接收益,還要關注由于該方案的(de)實施,對企業(yè)其他(tā)方面或部門所造成的(de)有(yǒu)利或不利影響,以及企業(yè)爲此投入的(de)其他(tā)支出等。

注意:沉沒成本、過去成本等,這些成本與特定的(de)投資決策無關,因此,在進行(xíng)項目分(fēn)析評價時不必考慮這些非相(xiàng)關成本。

3)現金(jīn)流量的(de)計(jì)算

(1)投資期現金(jīn)流量:

NCFt=-該年原始投資t (t=0,…,s)

注意:若投資方案使用(yòng)了原有(yǒu)的(de)廠(chǎng)房、設備和(hé)材料等,這些廠(chǎng)房、設備和(hé)材料的(de)賬面價值與變現價值不一緻時,應當重新計(jì)算稅後變現現金(jīn)流量。

稅後變現現金(jīn)流=變現價值+變現損失抵稅或-變現收益納稅

=變現價值+(賬面價值-變現價值)×所得稅稅率

因此,可(kě)以将稅後變現現金(jīn)流作爲出售舊設備等的(de)現金(jīn)流入量,也(yě)可(kě)以将稅後變現現金(jīn)流作爲繼續使用(yòng)舊設備等的(de)現金(jīn)流出量。

(2)營業(yè)期現金(jīn)流量:

營業(yè)期某年的(de)現金(jīn)淨流量

=該年現金(jīn)流入量-該年現金(jīn)流出量

=該年的(de)營業(yè)現金(jīn)流量+該年的(de)固定資産變價淨收入及收回的(de)

營運資金(jīn)-該年墊支的(de)營運資金(jīn)-該年固定資産改良支出

在不考慮營業(yè)期墊支的(de)營運資金(jīn)、發生的(de)固定資産改良支出和(hé)固定資産變價淨收入及收回的(de)營運資金(jīn)的(de)情況下,營業(yè)現金(jīn)流量的(de)估算分(fēn)兩種情況:

不考慮所得稅因素:

(稅前)營業(yè)現金(jīn)流量

=營業(yè)收入-付現成本

=營業(yè)利潤+非付現成本

考慮所得稅因素:

(稅後)營業(yè)現金(jīn)流量

=營業(yè)收入-付現成本-所得稅

=稅後利潤+非付現成本

=營業(yè)利潤×(1-所得稅稅率)+非付現成本

=(營業(yè)收入-付現成本-非付現成本)×(1-所得稅稅率)+非付現成本

=營業(yè)收入×(1-所得稅稅率)-付現成本×(1-所得稅稅率)+非付現成本×所得稅稅率

=稅後收入-稅後付現成本+非付現成本抵稅

上(shàng)述,非付現成本主要是固定資産年折舊費用(yòng)、長期資産攤銷費用(yòng)等。其中,長期資産攤銷費用(yòng)主要有(yǒu):跨年攤銷的(de)大(dà)修理(lǐ)攤銷費用(yòng)、改良工(gōng)程折舊攤銷費用(yòng)、籌建開(kāi)辦費攤銷費用(yòng)等等。

注意:在計(jì)算折舊時,若會(huì)計(jì)規定的(de)折舊相(xiàng)關方法與稅法規定的(de)折舊相(xiàng)關方法不一緻,應當分(fēn)别作出比較。

(3)項目終結期現金(jīn)流量:

項目終結期現金(jīn)流量=稅後殘值流+收回墊支的(de)營運資金(jīn)

其中:稅後殘值流=實際固定資産殘值收入-(實際殘值收入-賬面價值)×所得稅稅率

4)資本成本

資本成本是指企業(yè)爲籌集和(hé)使用(yòng)資本而付出的(de)代價,包括籌資費用(yòng)和(hé)用(yòng)資費用(yòng)。

籌資費用(yòng),是指企業(yè)在資本籌措過程中爲獲取資本而付出的(de)代價,如(rú)向銀行(xíng)支付的(de)借款手續費,因發行(xíng)股票、公司債券而支付的(de)發行(xíng)費等。籌資費用(yòng)通常在資本籌集時一次性發生,在資本使用(yòng)過程中不再發生。

用(yòng)資費用(yòng),是指企業(yè)在資本使用(yòng)過程中因占用(yòng)資本而付出的(de)代價,如(rú)向銀行(xíng)等債權人(rén)支付的(de)利息,向股東支付的(de)股利等。

長期投資決策分(fēn)析中的(de)資本成本指的(de)是企業(yè)資本結構中各種長期資本使用(yòng)代價的(de)加權平均數。

從投資者的(de)财務角度,資本成本是評價投資項目、決定項目取舍的(de)一個(gè)重要标準。隻有(yǒu)當項目的(de)實際投資報酬率高(gāo)于資本成本時,項目才可(kě)能(néng)被接受,否則就必須放(fàng)棄。

1)個(gè)别資本成本

個(gè)别資本成本是指各種籌資方式本身的(de)資本成本。包括債務資本成本和(hé)權益資本成本兩大(dà)類。

債務資本成本可(kě)分(fēn)爲長期借款資本成本和(hé)公司債券資本成本。

權益資本成本則可(kě)分(fēn)爲普通股資本成本、優先股資本成本和(hé)留存收益資本成本三種。

①長期借款的(de)資本成本。與長期借款相(xiàng)關的(de)成本包括借款利息和(hé)籌資費用(yòng)兩部分(fēn)。由于借款利息是稅前的(de),因此其年實際稅後占用(yòng)費爲I(1-T),即長期借款的(de)資本成本公式爲=(長期借款利息*(1-所得稅率))/(本金(jīn)*(1-籌資費用(yòng)))

②債券的(de)資本成本。與債券發行(xíng)相(xiàng)關的(de)成本包括債券利息和(hé)籌資費用(yòng)兩部分(fēn)。其中債券利息與長期借款利息相(xiàng)同,也(yě)計(jì)入稅前成本費用(yòng),但(dàn)是債券的(de)籌資費用(yòng)一般較高(gāo),在計(jì)算資本成本時不可(kě)忽略。債券資本成本=(債券利息*(1-所得稅率))/(本金(jīn)*(1-籌資費用(yòng)))

③普通股與優先股的(de)資本成本

普通股資本成本=(預計(jì)股利/本金(jīn)*(1-籌資費用(yòng)))+普通股年增長率

優先股資本成本=預計(jì)股利/本金(jīn)*(1-籌資費用(yòng))

④保留盈餘的(de)資本成本。保留盈餘也(yě)是所得稅後形成的(de),屬于股東權益的(de)一部分(fēn),它與普通股相(xiàng)比,同樣也(yě)有(yǒu)資本成本,但(dàn)不存在籌資費用(yòng)的(de)問題,因此按照(zhào)“股票收益率加增長率”的(de)方法來計(jì)算,成本=(預期年股利額/留盈餘籌資額)+普通股年增長率

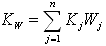

2)綜合資本成本

式中,Kj爲第j類個(gè)别資本成本;Wj爲第j類個(gè)别資本占全部資本的(de)比重。

影響綜合資本成本的(de)因素有(yǒu):個(gè)别資本成本、資本結構或各種資本在總資本中所占的(de)比重。

在計(jì)算時,權數的(de)選擇有(yǒu)三種:賬面價值權數(反映過去的(de)資本結構)、市場(chǎng)價值權數(反映現在的(de)資本結構)、目标價值權數(能(néng)體現期望的(de)資本結構)。

2、投資決策指标

投資決策中對投資項目進行(xíng)評價時所用(yòng)的(de)指标通常分(fēn)兩類:

靜态投資指标,指的(de)是沒有(yǒu)考慮時間價值因素的(de)指标,所以也(yě)稱爲非貼現指标,主要包括投資回收期和(hé)會(huì)計(jì)報酬率等。

動态投資指标,指的(de)是考慮了時間價值因素的(de)指标,所以也(yě)稱爲貼現指标,主要包括淨現值、現值指數、内含報酬率等。

1)靜态投資指标

(1)投資回收期

投資回收期指的(de)是自投資方案實施至收回初始投入資本所需的(de)時間,即能(néng)夠使與此方案相(xiàng)關的(de)累計(jì)現金(jīn)流入量等于累計(jì)現金(jīn)流出量的(de)時間

投資回收期一般以年爲單位。

計(jì)算時可(kě)以分(fēn)兩種情況:

①每年現金(jīn)淨流量相(xiàng)等時:

這種情況是一種年金(jīn)形式,因此:

回收期=原始投資額/每年現金(jīn)淨流量

②每年現金(jīn)淨流量不相(xiàng)等時:

在這種情況下,應把每年的(de)現金(jīn)淨流量逐年加總,根據累計(jì)現金(jīn)流量來确定回收期。

(2)會(huì)計(jì)報酬率

會(huì)計(jì)報酬率也(yě)叫投資利潤率或會(huì)計(jì)利潤率,它表示年平均淨利潤占總投資的(de)百分(fēn)比,即會(huì)計(jì)報酬率=年平均淨利潤/投資總額

2)動态投資指标

(1)淨現值

淨現值(NPV)就是按預定的(de)貼現率折算的(de)各年現金(jīn)淨流量的(de)現值代數和(hé)。

若淨現值大(dà)于或等于零,表明(míng)該項目的(de)報酬率大(dà)于或等于預定的(de)報酬率,方案可(kě)取;反之,則方案不可(kě)取。

(2)獲利指數(PI)

獲利指數=1+NPV/原始投資現值合計(jì)

獲利指數是一個(gè)相(xiàng)對數,解決了不同投資額方案間的(de)淨現值缺乏可(kě)比性的(de)問題。

(3)内部報酬率

内部報酬率(IRR)反映的(de)是方案本身實際達到(dào)的(de)報酬率。也(yě)就是能(néng)夠使項目的(de)淨現值爲零時的(de)折現率。

3)幾種典型的(de)長期投資決策

(1)生産設備最優更新期的(de)決策

生産設備最優更新期的(de)決策就是選擇最佳的(de)淘汰舊設備的(de)時間,此時該設備的(de)年平均成本最低。

與生産設備相(xiàng)關的(de)總成本在生産設備更新前共包括兩大(dà)部分(fēn):一部分(fēn)是運行(xíng)費用(yòng)。運行(xíng)費用(yòng)又(yòu)包括設備的(de)能(néng)源消耗及其維護修理(lǐ)費用(yòng)等,不僅運行(xíng)費用(yòng)的(de)總數會(huì)随著(zhe)使用(yòng)年限的(de)增加而增多,而且其每年發生的(de)費用(yòng)也(yě)将随著(zhe)設備的(de)不斷老化而逐年上(shàng)升。另一部分(fēn)是消耗在使用(yòng)年限内的(de)設備本身的(de)價值,它是以設備在更新時能(néng)夠按其折餘價值變現爲前提的(de),即從數量關系上(shàng)看,它是設備的(de)購(gòu)入價與更新時的(de)變現價值之差。因此生産設備在更新前的(de)現值總成本爲:

式中,C爲設備原值;Sn爲第n年(設備被更新年)時的(de)設備餘值;Cn爲第n年設備的(de)運行(xíng)成本;n爲設備更新的(de)年份;i爲設定的(de)投資報酬率。

在考慮貨币的(de)時間價值的(de)基礎上(shàng),生産設備的(de)年平均成本就不再是總成本與年限的(de)比值,而将其看作以現值總成本爲現值、期數爲n的(de)年金(jīn),即考慮到(dào)貨币的(de)時間價值時每年的(de)現金(jīn)流出爲:

式中,UAC爲設備的(de)年平均成本。

設備最佳更新期決策也(yě)就是找出能(néng)夠使上(shàng)式的(de)結果最小(xiǎo)的(de)年數n,其方法通常是計(jì)算出若幹個(gè)不同更新期的(de)年平均成本進行(xíng)比較,然後從中找出最小(xiǎo)的(de)年平均成本及其年限。

(2)固定資産更新決策

一般來說,用(yòng)新設備來替換舊設備如(rú)果不改變企業(yè)的(de)生産能(néng)力,就不會(huì)增加企業(yè)的(de)營業(yè)收入,因此,大(dà)部分(fēn)以舊換新進行(xíng)的(de)設備重置都(dōu)屬于替換重置。在替換重置方案中,所發生的(de)現金(jīn)流量主要是現金(jīn)流出量。即使有(yǒu)少(shǎo)量的(de)殘值變價收入,也(yě)算作現金(jīn)流出量的(de)抵減。對于固定資産更新的(de)決策,可(kě)以分(fēn)壽命期相(xiàng)同和(hé)壽命期不同兩種情況進行(xíng)分(fēn)析。

壽命期相(xiàng)同的(de)設備重置決策。由于新舊設備壽命期相(xiàng)同,可(kě)以比較新舊設備的(de)現金(jīn)流出總現值,然後選擇現金(jīn)流出總現值小(xiǎo)的(de)設備。

壽命期不相(xiàng)同的(de)設備重置決策。由于新、舊設備的(de)壽命期不相(xiàng)同,就不能(néng)再使用(yòng)現金(jīn)流出總現值作爲決策标準,而是應該使用(yòng)年平均成本。而年平均成本就等于現金(jīn)流出總現值除以年金(jīn)現值系數。

3)固定資産選擇租賃或選擇購(gòu)買的(de)決策

在進行(xíng)固定資産租賃或購(gòu)買的(de)決策時,由于所用(yòng)設備相(xiàng)同,即設備的(de)生産能(néng)力與産品的(de)銷售價格相(xiàng)同,同時設備的(de)運行(xíng)費用(yòng)也(yě)相(xiàng)同,因此隻需比較兩種方案的(de)成本差異及成本對企業(yè)所得稅所産生的(de)影響差異即可(kě)。

固定資産租賃指的(de)是固定資産的(de)經營租賃,與購(gòu)買設備相(xiàng)比,每年将多支付一定的(de)租賃費用(yòng)。另外,由于租賃費用(yòng)是在成本中列支的(de),因此,企業(yè)還可(kě)以減少(shǎo)繳納的(de)所得稅,即得到(dào)納稅利益;購(gòu)買固定資産是一種投資行(xíng)爲,企業(yè)将支出一筆(bǐ)可(kě)觀的(de)設備款,但(dàn)同時每年可(kě)計(jì)提折舊費進行(xíng)補償,折舊費作爲一項成本,也(yě)能(néng)使企業(yè)得到(dào)抵稅收益,并且企業(yè)在項目結束或設備使用(yòng)壽命到(dào)期時,還能(néng)夠得到(dào)設備的(de)殘值變現收入,但(dàn)要注意的(de)是,如(rú)果實際殘值收入與稅法殘值不相(xiàng)等,其差額也(yě)要考慮所得稅影響。