财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-10-21 08:53:54

最近,網上(shàng)流傳的(de)關于私募基金(jīn)稅收問題在投資圈引起不小(xiǎo)震動。内容大(dà)緻是:

近期投中網傳出消息稱,在國稅總局的(de)檢查工(gōng)作中,發現部分(fēn)地(dì)方的(de)有(yǒu)限合夥制(zhì)私募基金(jīn)是按照(zhào)20%的(de)稅率繳納所得稅。國稅總局認爲這一行(xíng)爲并不符合相(xiàng)關規定,應該按照(zhào)5-35%的(de)累進稅率繳納所得稅....對于創投類私募,往往會(huì)頂格按照(zhào)35%的(de)稅率繳納。這也(yě)就意味著(zhe)創投基金(jīn)的(de)稅負增加近七成....某創投旗下基金(jīn)接到(dào)稅務部門通知,需要補交過去多年的(de)所得稅/營業(yè)稅,數額高(gāo)的(de)可(kě)達數億元....

無論以上(shàng)信息是否屬實、是否會(huì)大(dà)規模執行(xíng),我們首先得搞明(míng)白:私募基金(jīn)納稅應當遵循什(shén)麽規定,如(rú)何正确理(lǐ)解稅收政策的(de)執行(xíng),以及如(rú)何應對可(kě)能(néng)出現的(de)稅負加重問題?

本文(wén)對此将做一個(gè)基本梳理(lǐ)。爲加強針對性,本文(wén)僅分(fēn)析合夥制(zhì)私募基金(jīn)的(de)稅收問題。

1、所得稅的(de)征收

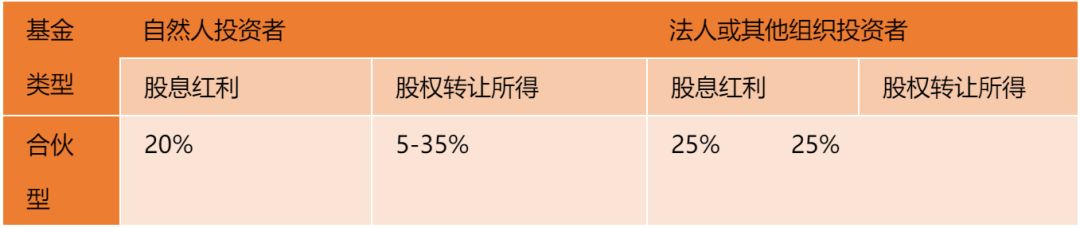

在2008年财政部和(hé)國稅總局聯合發布的(de)财稅[2008]159号文(wén)《關于合夥企業(yè)合夥人(rén)所得稅問題的(de)通知》中規定:合夥企業(yè)以每一個(gè)合夥人(rén)爲納稅義務人(rén)。合夥企業(yè)合夥人(rén)是自然人(rén)的(de),繳納個(gè)人(rén)所得稅;合夥人(rén)是法人(rén)和(hé)其他(tā)組織的(de),繳納企業(yè)所得稅。

合夥企業(yè)生産經營所得和(hé)其他(tā)所得采取“先分(fēn)後稅”的(de)原則。具體應納稅所得額的(de)計(jì)算按照(zhào)《關于個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)投資者征收個(gè)人(rén)所得稅的(de)規定》(财稅[2000]91号)及《财政部 國家稅務總局關于調整個(gè)體工(gōng)商戶個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)個(gè)人(rén)所得稅稅前扣除标準有(yǒu)關問題的(de)通知》(财稅[2008]65号)的(de)有(yǒu)關規定執行(xíng)。

合夥人(rén)是法人(rén)和(hé)其他(tā)組織的(de),繳納企業(yè)所得稅,對應的(de)稅率比較明(míng)确,即25%所得稅率。目前争議點在于合夥人(rén)是自然人(rén)的(de)情形。

2、合夥人(rén)個(gè)稅的(de)征收:經營所得和(hé)利息、股息、紅利所得

根據《個(gè)人(rén)所得稅法》第三條 個(gè)人(rén)所得稅的(de)稅率:

(一)綜合所得,适用(yòng)百分(fēn)之三至百分(fēn)之四十五的(de)超額累進稅率(稅率表附後);

(二)經營所得,适用(yòng)百分(fēn)之五至百分(fēn)之三十五的(de)超額累進稅率;

(三)利息、股息、紅利所得,财産租賃所得,财産轉讓所得和(hé)偶然所得,适用(yòng)比例稅率,稅率爲百分(fēn)之二十。

關于經營所得,财稅[2000]91号文(wén)附件(jiàn)1第四條規定:

個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)(以下簡稱企業(yè))每一納稅年度的(de)收入總額減除成本、費用(yòng)以及損失後的(de)餘額,作爲投資者個(gè)人(rén)的(de)生産經營所得,比照(zhào)個(gè)人(rén)所得稅法的(de)“個(gè)體工(gōng)商戶的(de)生産經營所得”應稅項目,适用(yòng)5%—35%的(de)五級超額累進稅率,計(jì)算征收個(gè)人(rén)所得稅。

前款所稱收入總額,是指企業(yè)從事生産經營以及與生産經營有(yǒu)關的(de)活動所取得的(de)各項收入,包括商品(産品)銷售收入、營運收入、勞務服務收入、工(gōng)程價款收入、财産出租或轉讓收入、利息收入、其他(tā)業(yè)務收入和(hé)營業(yè)外收入。

關于利息、股息、紅利所得,國稅函[2001]84号文(wén)第二條規定:

關于個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)對外投資分(fēn)回利息、股息、紅利的(de)征稅問題

個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)對外投資分(fēn)回的(de)利息或者股息、紅利,不并入企業(yè)的(de)收入,而應單獨作爲投資者個(gè)人(rén)取得的(de)利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計(jì)算繳納個(gè)人(rén)所得稅。以合夥企業(yè)名義對外投資分(fēn)回利息或者股息、紅利的(de),應按《通知》所附規定的(de)第五條精神确定各個(gè)投資者的(de)利息、股息、紅利所得,分(fēn)别按“利息、股息、紅利所得”應稅項目計(jì)算繳納個(gè)人(rén)所得稅。

投資者所得稅總結如(rú)下:

從以上(shàng)梳理(lǐ)看出,法律法規對于合夥企業(yè)所得稅适用(yòng)稅率已有(yǒu)明(míng)确規定。爲什(shén)麽會(huì)有(yǒu)争議,其實在于之前各地(dì)方稅務局對于實際征收過程中适用(yòng)了各種地(dì)方性稅收優惠政策。

3、各地(dì)征收政策

北京:京金(jīn)融辦[2009]5号文(wén)規定,合夥制(zhì)股權基金(jīn)中個(gè)人(rén)合夥取得的(de)收益,按照(zhào)“利息、股息、紅利所得”或者“财産轉讓所得”稅目征收個(gè)人(rén)所得稅,稅率爲20%。

上(shàng)海(hǎi):滬金(jīn)融辦[2008]3号文(wén)規定,在有(yǒu)限合夥形式的(de)股權投資基金(jīn)中,執行(xíng)合夥事務的(de)自然人(rén)普通合夥人(rén),按“個(gè)體工(gōng)商戶的(de)生産經營所得”應稅項目,适用(yòng)5%-35%稅率;不執行(xíng)合夥事務的(de)自然人(rén)有(yǒu)限合夥人(rén),按“利息、股息、紅利所得”應稅項目,适用(yòng)20%稅率。

天津:津政發[2009]45号文(wén)的(de)規定,在有(yǒu)限合夥形式的(de)股權投資基金(jīn)中,自然人(rén)爲有(yǒu)限合夥人(rén),按“利息、股息、紅利所得”或“财産轉讓所得”稅目征收個(gè)人(rén)所得稅,稅率爲20%;自然人(rén)爲普通合夥人(rén),既執行(xíng)合夥業(yè)務又(yòu)爲基金(jīn)的(de)出資人(rén)的(de),取得所得能(néng)劃分(fēn)清楚時,對其中的(de)投資收益所或股權轉讓收益部分(fēn),稅率适用(yòng)20%。

其他(tā)一些地(dì)方,對于采用(yòng)何種稅率征收合夥人(rén)個(gè)稅理(lǐ)解不一,出現了5%~35%和(hé)20%并存的(de)現象。

因此,此次對于稅收政策的(de)傳聞,隻能(néng)說是國稅總局在嚴格執行(xíng)稅收基本政策。但(dàn)是,是否完全廢止地(dì)方性稅收優惠政策,并未給出明(míng)确說明(míng)。對于廣大(dà)私募機構,還有(yǒu)哪些空間可(kě)以操作呢?

1、合理(lǐ)列支合夥企業(yè)費用(yòng),降低賬面利潤

與有(yǒu)限合夥企業(yè)之設立、運營、終止、解散、清算等相(xiàng)關的(de)下列費用(yòng)可(kě)以列支爲合夥企業(yè)的(de)費用(yòng)支出:

(1) 有(yǒu)限合夥企業(yè)之設立和(hé)募集的(de)相(xiàng)關費用(yòng);

(2) 有(yǒu)限合夥企業(yè)之财務報表及報告費用(yòng);

(3) 有(yǒu)限合夥企業(yè)之會(huì)計(jì)、審計(jì)、顧問、律師(shī)費用(yòng);

(4) 所有(yǒu)因對拟投資項目公司的(de)投資、持有(yǒu)、運營、出售而發生的(de)法律、審計(jì)、評估及其它任何費用(yòng);

(5) 組織合夥人(rén)會(huì)議發生的(de)合理(lǐ)費用(yòng);

(6) 稅收和(hé)政府收費;

(7) 托管費、運營服務費(如(rú)有(yǒu));

(8) 管理(lǐ)費;

(9) 訴訟費和(hé)仲裁費;

(10) 其他(tā)未列入上(shàng)述内容,但(dàn)爲有(yǒu)限合夥企業(yè)利益而發生的(de)合理(lǐ)費用(yòng)。

同時,在合夥協議/基金(jīn)合同裏,約定有(yǒu)限合夥企業(yè)直接承擔的(de)費用(yòng)比例相(xiàng)關條款時,應當綜合考慮稅收問題,不應約定過低。

...費用(yòng)在整個(gè)存續期間不得超過有(yǒu)限合夥企業(yè)總認繳出資額的(de)【】%...

另外,也(yě)應充分(fēn)利用(yòng)其他(tā)一些可(kě)抵扣項目,比如(rú)拆分(fēn)和(hé)增加投資者人(rén)數、增加福利支出等。

2、投資人(rén)納稅主體的(de)選擇

由于實際情況下自然人(rén)合夥人(rén)絕大(dà)部分(fēn)會(huì)在退出時按照(zhào)35%的(de)頂格稅率繳納個(gè)稅,相(xiàng)比而言高(gāo)于法人(rén)合夥人(rén)25%的(de)企業(yè)所得稅率,因此投資人(rén)應當結合自身實際情況綜合考慮,比如(rú)投資收入是否會(huì)用(yòng)作其他(tā)經營需求,在法人(rén)合夥人(rén)層面是否能(néng)享受其他(tā)優惠政策,必要時可(kě)以法人(rén)合夥人(rén)投資到(dào)合夥制(zhì)私募基金(jīn)。當然,兩者最終的(de)稅負差需要根據投資人(rén)實際情況仔細推算。

3、全國性的(de)稅收優惠政策

2017年4月(yuè)28日财政部和(hé)稅務總局聯合發布《關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(rén)有(yǒu)關稅收試點政策的(de)通知》(财稅〔2017〕38号),緊接著(zhe)5月(yuè)22日稅務總局發布《國家稅務總局關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(rén)稅收試點政策有(yǒu)關問題的(de)公告》(國稅總局2017年第20号公告)。在8個(gè)全面創新改革試驗地(dì)區和(hé)蘇州工(gōng)業(yè)園區試點,對于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(rén)投向種子期、初創期科技型企業(yè),按投資額70%抵扣應納稅所得額。

一年之後,鑒于稅收優惠政策試點情況良好,2018年5月(yuè)14日,财政部和(hé)稅務總局聯合發布财稅〔2018〕55号文(wén)《關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(rén)有(yǒu)關稅收政策的(de)通知》,将此項稅收優惠政策推廣至全國。

7月(yuè)30日,國家稅務總局發布2018年第43号公告《關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(rén)稅收政策有(yǒu)關問題的(de)公告》,對于55号文(wén)在執行(xíng)層面做了細則規定。

概括起來,稅收優惠政策實施對象包括以下兩類:

(1) 公司制(zhì)或合夥制(zhì)創業(yè)投資企業(yè),采取股權投資方式直接投資于種子期、初創期科技型企業(yè)滿2年;

(2) 天使投資個(gè)人(rén),采取股權投資方式直接投資于初創科技型企業(yè)滿2年。

需要注意的(de)是,以上(shàng)兩類情形均強調“直接投資”,因此不包括FOF母基金(jīn)以及新增的(de)私募資産配置基金(jīn)等間接投資企業(yè)。

4、地(dì)方性稅收優惠政策

盡管近期各地(dì)相(xiàng)繼收緊投資類企業(yè)注冊,但(dàn)是放(fàng)眼全國仍然還有(yǒu)可(kě)操作空間。同時,由于政策的(de)多變性,作爲基金(jīn)管理(lǐ)人(rén)和(hé)投資者,應當時刻關注各地(dì)新的(de)稅收優惠政策,本文(wén)在此不再一一列舉。

一般來說,稅收優惠地(dì)對于所得稅、增值稅等均有(yǒu)一定比例的(de)返還。企業(yè)可(kě)以結合自身的(de)注冊要求、稅負承擔能(néng)力、投資需求、以及綜合稅負等因素最終做出選擇。

私募基金(jīn)稅收問題是一個(gè)綜合性問題,不能(néng)簡單地(dì)根據某一個(gè)單一政策決定私募基金(jīn)的(de)運營策略。對于私募基金(jīn)而言,金(jīn)融、法律、财務、稅務是有(yǒu)機的(de)整體,可(kě)謂牽一發而動全身。從大(dà)的(de)環境來看,我們正在經曆從降杠杆到(dào)穩杠杆、金(jīn)融周期下行(xíng)、全面防範和(hé)化解系統性金(jīn)融風險等變化。

面對政策變化,冷(lěng)靜下來厘清思路(lù),辨明(míng)未來政策方向,考慮好應對之策,我們終将繼續前行(xíng)......