财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-04-01 05:56:21

彼此心照(zhào)不宣,共識卻已達成——P2P的(de)未來,很暗(àn)淡。

監管埋頭推整改和(hé)清退,隻字不提備案;平台默然推整改與合規,絕口不談明(míng)天。大(dà)家都(dōu)保持著(zhe)沉默,一邊等待最壞的(de)結果降臨,一邊又(yòu)暗(àn)暗(àn)期待最壞的(de)事不會(huì)發生。這最壞的(de)事,自然是P2P隻有(yǒu)清退、沒有(yǒu)備案。

P2P惹了衆怒。很多人(rén)表達意見:假如(rú)從來沒有(yǒu)P2P,哪來這麽多集資詐騙。就好像說,假如(rú)不是現金(jīn)貸搗亂,我們早就将高(gāo)利貸趕出這個(gè)世界。

當然,從來就沒有(yǒu)假如(rú)。

P2P崩潰簡史

P2P的(de)所有(yǒu)問題,根源于“德不配位”——定位于信息中介,卻對風險大(dà)包大(dà)攬,風險生成能(néng)力與風險承受能(néng)力不匹配,終成禍端之源。

早期的(de)P2P是民(mín)間借貸的(de)線上(shàng)版,出借人(rén)和(hé)借款人(rén)一一對應(Peer to Peer),平台居間撮合。那個(gè)時候,P2P模式簡單,卻不被人(rén)看好——陌生人(rén)之間談信用(yòng)是扯淡,這事做不成。

不過,馬克思說,“有(yǒu)20%的(de)利潤,資本就會(huì)蠢蠢欲動”。資本如(rú)此,勞動人(rén)民(mín)也(yě)不例外。P2P收益夠高(gāo),雖然看上(shàng)去不靠譜,依然有(yǒu)人(rén)嘗試。2007-2010的(de)三年時間裏,10家平台相(xiàng)繼成立,熬過了艱難的(de)萌芽期。

之後的(de)兩年,P2P迎來了轉機。

智能(néng)手機面世後,7×24小(xiǎo)時上(shàng)網成爲可(kě)能(néng),帶火(huǒ)了微博、微信等移動端APP,互聯網開(kāi)始席卷一切。類似團購(gòu)這樣的(de)創意,一度引起千團大(dà)戰;P2P雖不被看好,但(dàn)總算與互聯網沾邊。2012年末,平台數量增至150家,年成交突破200億。

次年,互聯網金(jīn)融成爲風口,P2P被樹立爲典型,等來高(gāo)光(guāng)時刻。2013-2014年,2000多家平台密集成立,年成交突破2500億,P2P成了新金(jīn)融裏的(de)頭号角色。

數以千計(jì)的(de)平台,競争白熱(rè)化。恰逢互聯網思維吹遍神州大(dà)地(dì),優化産品體驗成爲緻勝法寶——

替出借人(rén)承擔損失(本息保障),降低出借人(rén)的(de)風險;

将萬元大(dà)标拆分(fēn)成百元小(xiǎo)标(金(jīn)額拆分(fēn)),降低投資門檻;

将兩年期借款拆分(fēn)成八個(gè)3月(yuè)期借款(期限拆分(fēn)),讓短期投資也(yě)能(néng)享受高(gāo)利率;

引入債權轉讓機制(zhì)(産品活期化),提高(gāo)産品的(de)流動性;

墊資給借款人(rén)放(fàng)貸,再把貸款轉讓給出借人(rén)(超級借款人(rén)),降低借款人(rén)等待時間;

甚至先發幾個(gè)假标把資金(jīn)占上(shàng),再去尋找借款人(rén)(資金(jīn)池),降低出借人(rén)等待時間;

……

有(yǒu)些優化不傷及根本——如(rú)金(jīn)額拆分(fēn)和(hé)債權轉讓;有(yǒu)些優化偏離(lí)了信息中介的(de)定位——如(rú)本息保障;有(yǒu)些優化走火(huǒ)入魔,與非法集資、無牌放(fàng)貸無疑——如(rú)資金(jīn)池、超級借款人(rén)。

這個(gè)階段,P2P們“進化”程度不同,頂著(zhe)同一個(gè)帽子,卻同名不同種。入魔的(de)平台最風光(guāng),如(rú)e租寶和(hé)泛亞之流,俨然成了行(xíng)業(yè)龍頭;當然,死得也(yě)快,沒熬過2015年。

e租寶們讓大(dà)量出借人(rén)血本無歸,2016年,整頓大(dà)幕開(kāi)啓。8月(yuè),《網貸暫行(xíng)辦法》出台,以信息中介定位爲抓手,把P2P這些年“進化”出來的(de)資金(jīn)池、本息保障、超級借款人(rén)等“魔性”特征一一殺死,意圖将P2P打回原形。

紅線和(hé)邊界确定了,落地(dì)卻不易。

P2P數量衆多、魚龍混雜又(yòu)涉及公衆資金(jīn),若合規要求一步到(dào)位,會(huì)危及出借人(rén)資金(jīn)安全,引發風險隐患。于是監管給了整改過渡期,又(yòu)抛出“備案”的(de)胡蘿蔔,激勵平台奮力整改,早日上(shàng)岸,變成金(jīn)融正規軍。

“異化”尚淺的(de)平台,看到(dào)上(shàng)岸的(de)希望,洗心革面,潛心整改;入魔已深的(de)平台,早已回不了頭,混在整改的(de)大(dà)軍裏,依舊故我,成爲隐形的(de)地(dì)雷。如(rú)錢寶網這種,上(shàng)百億的(de)标都(dōu)是虛構的(de),讓它怎麽整改?索性騙一天,是一天。

所以,P2P整改,一直是少(shǎo)部分(fēn)平台在整改;大(dà)多數平台我行(xíng)我素,還以自爆的(de)形式不斷搗亂,加深了公衆對P2P的(de)恐懼感和(hé)監管對P2P的(de)厭惡感。

2018年6月(yuè)的(de)集中爆雷潮,更把這種情緒引至頂點。自此,公衆對P2P避之不及,能(néng)逃則逃;監管也(yě)越來越不耐煩,能(néng)關就關。

那些歡天喜地(dì)等備案的(de)平台,懵了。

假如(rú)滅了P2P

P2P的(de)命運,似乎懸在監管一念之間,其實握在自己手裏。

金(jīn)融監管是理(lǐ)性的(de)決策,不是孩童嬉戲,松與緊、開(kāi)與關,不過是風險和(hé)收益的(de)跷跷闆。P2P的(de)發展,若風險可(kě)控,又(yòu)能(néng)助力普惠金(jīn)融,怎會(huì)沒有(yǒu)明(míng)天?

P2P裏兩個(gè)P,一個(gè)P是出借人(rén),他(tā)們拿錢出來投資,容易被高(gāo)息吸引、無視風險并遭受損失,是需要被保護的(de)“金(jīn)融小(xiǎo)白”,是需要被關注的(de)大(dà)爺大(dà)媽(mā);一個(gè)P是借款人(rén),他(tā)們需要借錢,又(yòu)非持牌機構的(de)座上(shàng)賓,于是求助P2P,是小(xiǎo)微金(jīn)融融資難的(de)主體,是普惠金(jīn)融的(de)關照(zhào)對象。

理(lǐ)想的(de)情況是,出借人(rén)——讓人(rén)操心的(de)“金(jīn)融小(xiǎo)白”——回歸銀行(xíng)理(lǐ)财,踏踏實實賺5%的(de)收益,不要爲多出來的(de)三五個(gè)點(P2P收益在8%-10%之間),讓全社會(huì)跟著(zhe)操心;借款人(rén)那邊,數以千計(jì)的(de)銀行(xíng)、小(xiǎo)貸公司大(dà)門敞開(kāi),不愁沒有(yǒu)去處,如(rú)果就好P2P這口,那P2P可(kě)以轉型助貸機構,繼續爲借款人(rén)服務,爲普惠金(jīn)融發光(guāng)發熱(rè)。

可(kě)見,消滅了P2P,皆大(dà)歡喜——出借人(rén)乖乖回到(dào)銀行(xíng)去,借款人(rén)乖乖接受持牌機構的(de)低息關照(zhào)。結論呼之欲出:不要再空談P2P的(de)明(míng)天,一概關停,才是最明(míng)智的(de)。

相(xiàng)似的(de)畫面,在哪見過?2017年末的(de)現金(jīn)貸新規出台時。

新規将年化利率36%以上(shàng)的(de)産品一概取締,讓借款人(rén)借著(zhe)舒心、還著(zhe)放(fàng)心。預想的(de)結果是高(gāo)利貸和(hé)暴力催收絕迹江湖,結果呢,比現金(jīn)貸更高(gāo)利、更隐蔽、更肆無忌憚的(de)超利貸和(hé)714高(gāo)炮們(一種借款期限7天或14天的(de)短期高(gāo)息現金(jīn)貸),扛起現金(jīn)貸的(de)旗幟,依舊在江湖上(shàng)馳騁。

就好比家長管教調皮的(de)孩子,規定每天看電視不準超過1小(xiǎo)時,孩子倒是不沉迷電視了,每天蒙頭在被窩裏玩起了iPad。人(rén)們把教育視作一門學問,也(yě)有(yǒu)人(rén)稱之爲藝術(shù),可(kě)見靠“三不準、四必須”,搞不定教育問題。

同樣的(de),消滅了P2P,出借人(rén)會(huì)乖乖回到(dào)銀行(xíng)去嗎?未必。蘇大(dà)強們深陷豪富理(lǐ)财的(de)陷阱,而豪富理(lǐ)财們從未戴過P2P的(de)帽子。滅了P2P,滅不了人(rén)們對高(gāo)息的(de)追求;P2P隻是一個(gè)旗幟,樹倒猢狲散,是散了,但(dàn)猢狲們還在,奔向下一棵樹。

到(dào)時候,是不是還有(yǒu)一波爆雷潮,再來一次集中清理(lǐ)?

堵不如(rú)疏!留下P2P這杆旗,給數千萬出借人(rén)的(de)高(gāo)息理(lǐ)财欲望留個(gè)出口,三年的(de)整頓,也(yě)算有(yǒu)個(gè)交代。

借款人(rén)也(yě)需要P2P。

放(fàng)貸機構不是慈善機構,普惠金(jīn)融也(yě)非金(jīn)融扶貧,每家放(fàng)貸機構都(dōu)有(yǒu)準入要求,“有(yǒu)3次逾期記錄,不要”、“社保不足半年,不要”、“還沒有(yǒu)工(gōng)作,不要”……,放(fàng)貸是爲了賺錢,如(rú)果貸出去的(de)錢收不回來,高(gāo)利率有(yǒu)什(shén)麽用(yòng)?

放(fàng)貸機構會(huì)設置各種各樣的(de)門檻,把心目中的(de)高(gāo)風險借款人(rén)擋在外面。随著(zhe)大(dà)數據的(de)應用(yòng)、信用(yòng)分(fēn)的(de)輸出,每家機構眼中的(de)壞客戶正在趨同。

一個(gè)客戶在A銀行(xíng)借不到(dào)錢,在B銀行(xíng)也(yě)借不到(dào)錢,因爲銀行(xíng)用(yòng)的(de)是相(xiàng)近的(de)風控模型;一個(gè)客戶在銀行(xíng)借不到(dào)錢,在消費金(jīn)融公司、小(xiǎo)貸公司也(yě)借不到(dào)錢,因爲銀行(xíng)和(hé)小(xiǎo)貸公司的(de)風控邏輯,也(yě)在趨同。

此時,借款人(rén)無路(lù)可(kě)去,隻好朝著(zhe)大(dà)海(hǎi)走去,投向地(dì)下高(gāo)利貸、714高(gāo)炮的(de)懷抱。爲何不讓P2P來做中間的(de)緩沖?

合規的(de)P2P,出借人(rén)來承擔風險,千萬個(gè)出借人(rén)對壞客戶的(de)認定标準,不可(kě)能(néng)趨同。那些被大(dà)數據模型認定爲壞客戶的(de)借款人(rén),總能(néng)找到(dào)幾個(gè)願意一試的(de)出借人(rén)吧(ba)。

千萬個(gè)出借人(rén)構成的(de)多元、廣普的(de)風險偏好集,爲小(xiǎo)微借款人(rén)搭建足夠厚的(de)借款匹配墊,這是P2P這個(gè)商業(yè)模式最核心的(de)價值,也(yě)是不可(kě)被取代的(de)價值。利用(yòng)好這個(gè)價值,普惠金(jīn)融,還能(néng)往前走一步。

能(néng)退盡退,應關盡關

作爲行(xíng)業(yè)的(de)P2P,保住了;作爲機構的(de)P2P,未必能(néng)活下來。通往備案的(de)路(lù),還有(yǒu)很多道關,跨不過去的(de),要麽死于“能(néng)退盡退,應關盡關”的(de)政策鍘刀(dāo)下(具體可(kě)參照(zhào)《關于做好網貸機構分(fēn)類處置和(hé)風險防範工(gōng)作的(de)意見》,整治辦函[2018]175号);要麽死于殘酷的(de)市場(chǎng)競争中。

第一道關,規模關。對于在營規模較小(xiǎo)機構,監管原則是“堅決推動市場(chǎng)出清”,至于何爲規模較小(xiǎo),标準沒有(yǒu)公開(kāi)。

在我看來,這個(gè)門檻必然是地(dì)方特色,由地(dì)方監管機構進行(xíng)差異化劃線。

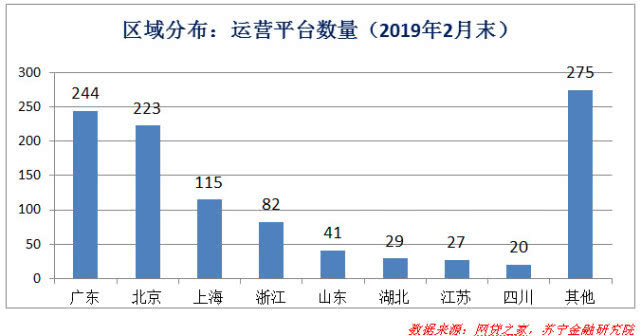

如(rú)果本地(dì)P2P數量較多,如(rú)廣東、北京、上(shàng)海(hǎi)、浙江,門檻可(kě)以劃得高(gāo)一些,比如(rú)待收餘額不低于10億元;

如(rú)果本地(dì)P2P數量不多,如(rú)山東、湖北、江蘇、四川,待收餘額不低于5個(gè)億也(yě)是可(kě)行(xíng)的(de);

特定區域,如(rú)中西(xī)部的(de)西(xī)藏、青海(hǎi)等,本來P2P數量就極少(shǎo),各種條件(jiàn)篩下來,一個(gè)不留也(yě)很正常。

第二道關,不出險。規模過關,還需身家清白,畢竟e租寶、唐小(xiǎo)僧們,個(gè)個(gè)都(dōu)是大(dà)塊頭。站在監管的(de)角度,麻煩的(de)都(dōu)是出險的(de)大(dà)塊頭。

監管界定的(de)高(gāo)風險平台,除了自融、假标、拒絕整改等“硬指标”外,逾期率超過10%,負面輿情大(dà)多也(yě)在考察範圍内。

逾期率指标需要加倍謹慎,一則平台執行(xíng)監管“降餘額”的(de)規定,分(fēn)母在萎縮,指标有(yǒu)脹大(dà)趨勢;二則多頭借貸、以貸還貸的(de)背景下,逾期具有(yǒu)傳染性,可(kě)控性差。多數時候,一個(gè)客戶在一家平台還不上(shàng),也(yě)會(huì)在其他(tā)平台逾期。

不過,多數平台披露的(de)項目逾期率一直是0,如(rú)果是這個(gè)口徑,那本文(wén)這裏的(de)擔心就算多餘了。

第三道關,用(yòng)戶關。眼睛裏盯著(zhe)監管,難免就忽略了用(yòng)戶,用(yòng)戶代表的(de)是市場(chǎng)之手。得監管之手青睐,得不到(dào)市場(chǎng)之手的(de)照(zhào)拂,也(yě)是枉然。

出借人(rén)關心的(de)是安全,爆雷潮後,出借人(rén)加速外逃、加速向頭部平台集中。至2019年2月(yuè)末,行(xíng)業(yè)資金(jīn)淨流出近3000億,縮水(shuǐ)三成(與2018年6月(yuè)末數據相(xiàng)比);十大(dà)平台集中度提升11個(gè)百分(fēn)點,但(dàn)待收餘額也(yě)是流血狀态,期間降幅超過60億。

借款人(rén)關心能(néng)否借到(dào)錢。出借人(rén)流失後,平台資金(jīn)匮乏,借款人(rén)能(néng)申請到(dào)額度,借款标的(de)進度條卻要走上(shàng)一兩周,也(yě)隻好逃之夭夭了。

第四道關,轉型關。備案不明(míng)朗,頭部平台做了多手準備——進可(kě)專心做持牌機構,因爲頭部P2P多半有(yǒu)一兩個(gè)金(jīn)融牌照(zhào);退可(kě)轉型助貸平台,向持牌機構輸出流量和(hé)科技。

持牌的(de)P2P,數量有(yǒu)限,持牌機構,又(yòu)數量太多,專心做持牌機構,這條路(lù)不好走。助貸,最爲可(kě)行(xíng),但(dàn)P2P做助貸,真的(de)有(yǒu)未來嗎?

助貸模式,就像武林高(gāo)手用(yòng)内力助人(rén)禦敵,能(néng)撐多久全看内力深淺。流量就是助貸平台的(de)内力,若自己的(de)流量都(dōu)全靠外購(gòu),内力不紮實,做起助貸來勢難長久。

場(chǎng)景巨頭都(dōu)有(yǒu)原生流量——百度的(de)搜索流量、騰訊的(de)社交流量、阿裏和(hé)蘇甯的(de)電商流量等,内力源源不斷,做開(kāi)放(fàng)平台沒有(yǒu)問題,但(dàn)P2P們,沒有(yǒu)原生流量,即便有(yǒu)千萬注冊用(yòng)戶,也(yě)總有(yǒu)用(yòng)盡的(de)一天。靠廣告不斷輸血,做流量二道販子,也(yě)難持續——倒爺們隻是轉軌經濟特定時期的(de)産物(wù)。

所以,P2P轉型助貸,真有(yǒu)未來嗎?

假如(rú)沒有(yǒu)P2P

P2P的(de)明(míng)天,尚是未知之數。但(dàn)回顧過往十年,功過是非,卻也(yě)不易蓋棺定論。

說到(dào)過失,P2P成爲非法集資的(de)遮羞布,密集爆雷更是讓出借人(rén)損失慘重。但(dàn)假如(rú)沒有(yǒu)P2P,非法集資就找不到(dào)别的(de)互聯網宿主嗎?假如(rú)沒有(yǒu)P2P,投資者就甘于銀行(xíng)理(lǐ)财4.5%的(de)收益嗎?

未必!

說到(dào)貢獻,以互聯網爲媒介,直連出借人(rén)和(hé)借款人(rén),爲普惠金(jīn)融另辟蹊徑,這不能(néng)不說是P2P一個(gè)貢獻。假如(rú)沒有(yǒu)P2P,數千萬借款人(rén)能(néng)在銀行(xíng)順利借到(dào)錢嗎?

同樣未必。

假如(rú)沒有(yǒu)P2P,可(kě)從來就沒有(yǒu)假如(rú)。

其實,P2P的(de)方向沒錯,隻是路(lù)走錯了。

(作者:蘇甯金(jīn)融研究院互聯網金(jīn)融研究中心主任薛洪言;來源:蘇甯财富資訊)

免責聲明(míng):本文(wén)來自騰訊新聞客戶端自媒體,不代表天勤咨詢集團的(de)觀點和(hé)立場(chǎng)。