财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-08-22 09:28:23

準則講解:

權益法的(de)合并抵消

前面提到(dào)過,權益法下的(de)長期投資直接對應了子公司的(de)淨資産,所以權益法合并下的(de)核心關系就是:

(調整後的(de))長期股權投資 = 子公司資産負債表日淨資産 + 投資溢價(商譽)

這種做法特點在于:

1)因爲資産負債表日的(de)淨資産一直在變,所以每年的(de)權益法抵消分(fēn)錄都(dōu)是變動的(de),都(dōu)需要對三步曲重新計(jì)算;

2)在各種案例當中,由于“按權益法調整母公司報表”都(dōu)被濃縮成了一筆(bǐ)分(fēn)錄,所以大(dà)家在實際操作中,潛意識中都(dōu)想把這筆(bǐ)分(fēn)錄一次成型。事實上(shàng),對于複雜的(de)合并來講,這筆(bǐ)分(fēn)錄隐含了很多的(de)複雜計(jì)算,想要一次成型是有(yǒu)難度的(de),無數英雄卡合并卡在了這個(gè)環節。

成本法的(de)合并抵消

準則中沒有(yǒu)舉出明(míng)确的(de)案例來描述成本法的(de)合并抵消。事實上(shàng),所有(yǒu)在購(gòu)買日的(de)合并抵消,都(dōu)可(kě)以理(lǐ)解爲一種成本法的(de)抵消。權益法基礎下的(de)長期投資盯住的(de)是子公司的(de)淨資産,成本法基礎下的(de)長期投資盯住的(de)是被投資單位購(gòu)買日的(de)淨資産。所以成本法抵消的(de)核心關系是:

長期股權投資 = 子公司購(gòu)買日淨資産 + 投資溢價(商譽)

對于以後資産負債表日的(de)合并,通常隻需要考慮少(shǎo)數股東損益和(hé)權益的(de)影響。

這種做法特點在于:

1)購(gòu)買日的(de)淨資産是固定的(de);對于這部分(fēn)的(de)權益分(fēn)錄而言,以後年度如(rú)果沒特别的(de)情況(後面會(huì)闡述所謂的(de)特别情況),這部分(fēn)的(de)抵消分(fēn)錄固定不變;

2)對于少(shǎo)數股東損益與權益的(de)分(fēn)錄,每年需要單獨的(de)考慮,與長期股權投資抵消的(de)分(fēn)錄相(xiàng)互獨立。

成本法的(de)抵消分(fēn)錄在寫法上(shàng)有(yǒu)些類似于模塊化的(de)做法,各筆(bǐ)之間相(xiàng)互獨立。對于簡單的(de)合并來說,通常隻需要兩筆(bǐ)分(fēn)錄結束股權抵消。

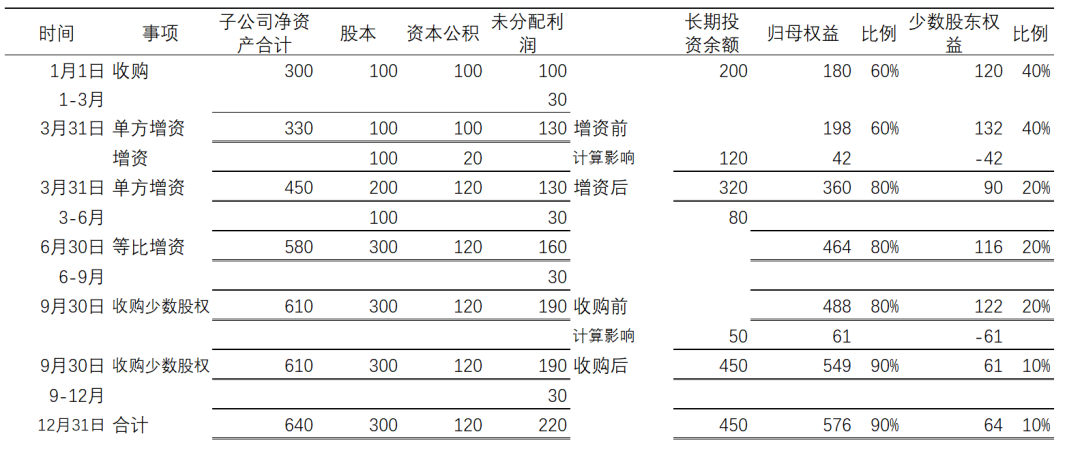

【案例1】X年1月(yuè)1日,假設A公司花費200萬收購(gòu)B公司60%股權,收購(gòu)日B公司股本100萬,資本公積100萬,未分(fēn)配利潤100萬,B公司年利潤120萬,假設平均發生。

成本法抵消權益:

資産負債表日抵消分(fēn)錄=購(gòu)買日抵消分(fēn)錄:

借: 股本 100

資本公積 100

未分(fēn)配利潤 100

商譽 20 200-300*60%)

貸: 長期投資 200

少(shǎo)數股東權益 120(300*40%)

資産負債表日抵消時,需要考慮少(shǎo)數股東損益情況:

借: 少(shǎo)數股東損益 48

貸: 少(shǎo)數股東權益 48 (120*40%)

通過案例1可(kě)以看出,購(gòu)買日分(fēn)錄一旦确定,後面資産負債表日的(de)權益抵消分(fēn)錄和(hé)它一模一樣,無需重新調整。因爲成本法合并下已經緊緊盯住了購(gòu)買日淨資産進行(xíng)抵消,而非權益法下盯住的(de)是資産負債表日淨資産;二是少(shǎo)數股東損益的(de)計(jì)算和(hé)長期股權投資的(de)抵消相(xiàng)對獨立,互相(xiàng)不影響。

即便是複雜的(de)情況,也(yě)可(kě)以按事項逐個(gè)拆解,然後針對不同事項逐筆(bǐ)寫出抵消分(fēn)錄,再做簡單加總,實現1+1即可(kě)成型的(de)效果。

成本法合并就是

步步爲營打地(dì)鼠

接下來討(tǎo)論複雜情況下的(de)成本法合并。

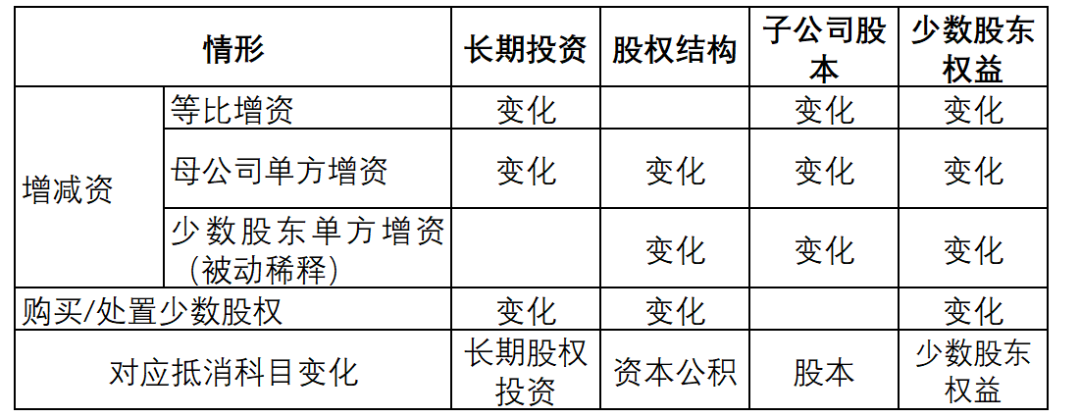

前面已經說過,成本法合并就是要緊緊盯住,盯住什(shén)麽呢?盯住長期投資、股權結構、子公司股本,“敵不動,我不動”。這幾個(gè)數字一旦出現變化,就像打地(dì)鼠的(de)遊戲,一旦地(dì)鼠冒頭,就給他(tā)頭上(shàng)來一下。

分(fēn)不同情形,可(kě)能(néng)存在的(de)地(dì)鼠如(rú)下:

準則講解:

所以,利用(yòng)成本法抵消,可(kě)以采取“敵不動,我不動”的(de)戰術(shù),購(gòu)買日抵消+少(shǎo)數股東損益調整應對常規的(de)情況。如(rú)果有(yǒu)“地(dì)鼠事件(jiàn)”冒出頭,見一個(gè)打一個(gè),分(fēn)散擊破,步步爲營,逐個(gè)寫出抵消分(fēn)錄,然後串聯在一起,大(dà)功告成。

事實上(shàng),無論是成本法還是權益法抵消,針對不同的(de)事件(jiàn),也(yě)隻有(yǒu)分(fēn)散擊破,步步爲營,才能(néng)準确識别和(hé)計(jì)算,最後在權益變動表中的(de)各個(gè)項下準确填列。