财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-02-27 00:59:00

摘要:商譽減值在會(huì)計(jì)估計(jì)中屬于重點和(hé)難點領域,涉及較多判斷,計(jì)算過程複雜。目前上(shàng)市公司有(yǒu)關披露普遍透明(míng)度不高(gāo)。案例分(fēn)析以某醫藥行(xíng)業(yè)上(shàng)市公司商譽減值爲例,分(fēn)析某上(shàng)市公司财務報告有(yǒu)關會(huì)計(jì)估計(jì)的(de)披露對披露規則及監管要求的(de)遵循情況,以及注冊會(huì)計(jì)師(shī)審計(jì)報告的(de)相(xiàng)關披露情況。該案例對上(shàng)市公司商譽減值測試和(hé)注冊會(huì)計(jì)師(shī)相(xiàng)關執業(yè)有(yǒu)一定的(de)借鑒意義。

一、公司基本情況

A醫藥上(shàng)市公司屬于某集團旗下大(dà)健康産業(yè)闆塊核心企業(yè),主營業(yè)務覆蓋醫藥工(gōng)業(yè)、分(fēn)銷與零售,具備獨特的(de)産業(yè)鏈綜合優勢,并能(néng)通過業(yè)務闆塊間的(de)資源共享産生協同效應。

A公司的(de)醫藥工(gōng)業(yè)闆塊位列全國第一梯隊,産品主要聚焦消化系統和(hé)免疫代謝、心血管、全身性抗感染、精神神經以及抗腫瘤五大(dà)治療領域,常年生産超800個(gè)藥品品種,20多種劑型。A公司堅持推進治療領域與重點産品聚焦戰略,建設高(gāo)效銷、産、研體系,提升外延并購(gòu)和(hé)國際化發展能(néng)力,以實現并保持醫藥工(gōng)業(yè)較快速度發展。A公司,堅持全國化商業(yè)網絡布局,報告期内,分(fēn)銷網絡覆蓋全國31 個(gè)省、直轄市及自治區,其中通過控股子公司直接覆蓋全國24 個(gè)省、直轄市及自治區。公司通過提供現代物(wù)流配送、信息化服務、終端分(fēn)銷代理(lǐ)等供應鏈解決方案,與國内外主要的(de)藥品制(zhì)造商建立了緊密的(de)合作關系。公司分(fēn)銷品種衆多,覆蓋各類醫療機構超過2 萬家。公司下屬分(fēn)銷企業(yè)嚴格按照(zhào)國家規範要求從事藥品分(fēn)銷業(yè)務,通過自有(yǒu)物(wù)流、第三方物(wù)流等多種形式爲藥品制(zhì)造商的(de)産品進行(xíng)覆蓋全國的(de)醫院終端、零售終端和(hé)第三終端的(de)配送服務及其他(tā)增值服務,并獲取進銷價差。A公司的(de)醫藥零售闆塊業(yè)務銷售規模居全國藥品零售行(xíng)業(yè)前列,分(fēn)布在全國16個(gè)省區市的(de)零售藥房總數超過1,892 家。公司下屬零售企業(yè)嚴格按照(zhào)國家規範從事藥品零售業(yè)務,通過醫藥零售連鎖藥房、醫療機構院邊藥房、DTP 藥房三類藥房服務終端消費者。

A公司過去5個(gè)年度業(yè)績情況:

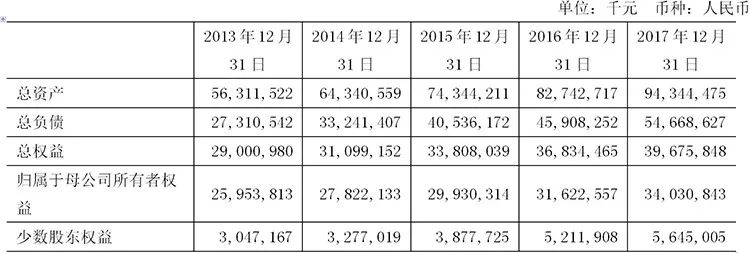

A公司過去5年年末資産負債情況:

A公司2017年度披露的(de)同行(xíng)業(yè)分(fēn)析顯示,其主要生産産品的(de)毛利率普遍高(gāo)于同行(xíng)業(yè)相(xiàng)同治療領域的(de)産品毛利率,比如(rú)心血管系統産品毛利率66.34%,高(gāo)于同行(xíng)業(yè)平均水(shuǐ)平20.46%,消化道和(hé)新陳代謝産品毛利率59.49%,高(gāo)于同行(xíng)業(yè)平均水(shuǐ)平39.09%,全身性抗感染産品毛利率50.44%,高(gāo)于同行(xíng)業(yè)平均水(shuǐ)平33.62%,中樞神經系統産品毛利率72.9%,高(gāo)于同行(xíng)業(yè)平均水(shuǐ)平32.59%。銷售費用(yòng)占營業(yè)收入比率爲28%,屬于同行(xíng)業(yè)中間水(shuǐ)平。

A公司2017年度報告披露其面臨的(de)主要風險有(yǒu):

(一)行(xíng)業(yè)政策的(de)風險:國家醫療改革工(gōng)作不斷深入,仿制(zhì)藥質量與療效一緻性評價逐步落地(dì)、藥品審評審批制(zhì)度持續改革、兩票制(zhì)逐步全面執行(xíng)落地(dì)、招标降價壓力延續、藥品零加成全面實施、醫保控費從嚴等一系列政策和(hé)法規相(xiàng)繼全面實施,爲整個(gè)醫藥行(xíng)業(yè)的(de)發展帶來重大(dà)影響,使公司面臨行(xíng)業(yè)競争格局變化的(de)風險;

(二)兩票制(zhì)執行(xíng)全面落地(dì)對商業(yè)的(de)調撥業(yè)務帶來沖擊,招标降價和(hé)藥品零加成緻使商業(yè)的(de)回款周期不容樂(yuè)觀;

(三)大(dà)宗藥材價格波動會(huì)對公司中藥産品成本産生較大(dà)影響;

(四)公司海(hǎi)外采購(gòu)藥品結算外币的(de)或有(yǒu)彙率風險;

(五)原料藥出口價格波動的(de)風險;

(六)環保風險:随著(zhe)新環保法等新規出台,環保要求日益提高(gāo),對于污染物(wù)特别是原料藥生産的(de)污染物(wù)排放(fàng)管控力度加大(dà),會(huì)增加公司生産安全、合規和(hé)環保治理(lǐ)的(de)支出;

(七)商譽減值測試是以未來現金(jīn)流預測爲基礎,包含了管理(lǐ)層作出的(de)有(yǒu)關假設和(hé)專業(yè)判斷,商譽存在一定的(de)減值風險。

二、公司商譽及減值情況

A公司2017年末12月(yuè)31日總資産943億,商譽賬面價值66.06億,占總資産比例爲7.18%。其中,商譽賬面餘額67.72億,商譽減值準備1.66億,2017年度計(jì)提了5269萬商譽減值準備。

商譽主要形成于2011年至2017年的(de)并購(gòu)業(yè)務。2011年收購(gòu)境外公司B形成商譽22.57億,2013年收購(gòu)境外公司C形成商譽4.45億,2016年收購(gòu)境外公司D形成商譽8.63億,2013至2015年陸續收購(gòu)境内E集團及下屬子公司形成商譽12.11億。

公司業(yè)務按照(zhào)經營分(fēn)部劃分(fēn)爲工(gōng)業(yè)、分(fēn)銷和(hé)其他(tā)三個(gè)闆塊。商譽減值準備主要是2009年以前以及2017年度對境内工(gōng)業(yè)闆塊計(jì)提的(de)準備。境外子公司業(yè)務涉及的(de)商譽未計(jì)提減值準備。

三、公司關于商譽減值的(de)會(huì)計(jì)估計(jì)披露情況

(一)商譽減值會(huì)計(jì)政策

在财務報表中單獨列示的(de)商譽,無論是否存在減值迹象,至少(shǎo)每年進行(xíng)減值測試。減值測試時,商譽的(de)賬面價值分(fēn)攤至預期從企業(yè)合并的(de)協同效應中受益的(de)資産組或資産組組合。測試結果表明(míng)包含分(fēn)攤的(de)商譽的(de)資産組或資産組組合的(de)可(kě)收回金(jīn)額低于其賬面價值的(de),确認相(xiàng)應的(de)減值損失。減值損失金(jīn)額先抵減分(fēn)攤至該資産組或資産組組合的(de)商譽的(de)賬面價值,再根據資産組或資産組組合中除商譽以外的(de)其他(tā)各項資産的(de)賬面價值所占比重,按比例抵減其他(tā)各項資産的(de)賬面價值。上(shàng)述資産減值損失一經确認,以後期間不予轉回價值得以恢複的(de)部分(fēn)。

公司每年對商譽進行(xíng)減值測試。包含商譽的(de)資産組和(hé)資産組組合的(de)可(kě)收回金(jīn)額爲其預計(jì)未來現金(jīn)流量的(de)現值,其計(jì)算需要采用(yòng)會(huì)計(jì)估計(jì)。如(rú)果管理(lǐ)層對資産組和(hé)資産組組合未來現金(jīn)流量計(jì)算中采用(yòng)的(de)毛利率進行(xíng)修訂,修訂後的(de)毛利率低于目前采用(yòng)的(de)毛利率,本集團需對商譽增加計(jì)提減值準備。如(rú)果管理(lǐ)層對應用(yòng)于現金(jīn)流量折現的(de)稅前折現率進行(xíng)重新修訂,修訂後的(de)稅前折現率高(gāo)于目前采用(yòng)的(de)折現率,本集團需對商譽增加計(jì)提減值準備。如(rú)果實際毛利率或稅前折現率高(gāo)于或低于管理(lǐ)層的(de)估計(jì),本集團不能(néng)轉回原已計(jì)提的(de)商譽減值損失。

從上(shàng)述披露可(kě)以看出,A公司在會(huì)計(jì)政策中并未照(zhào)搬企業(yè)會(huì)計(jì)準則原文(wén),而是做出了個(gè)性化的(de)披露。A公司判斷商譽減值的(de)具體标準是管理(lǐ)層修訂後的(de)參數值是否脫離(lí)目前采用(yòng)的(de)參數值。這給投資者提供了了可(kě)以量化的(de)方法及有(yǒu)用(yòng)信息。即投資者通過閱讀(dú)上(shàng)市公司公開(kāi)披露的(de)财務數據,并經過适當分(fēn)析,可(kě)以驗證其披露的(de)商譽減值信息的(de)可(kě)靠性。

(二)資産組的(de)分(fēn)配

A公司在合并報表附注“商譽”項目下,根據經營分(fēn)部彙總披露了分(fēn)攤至集團資産組和(hé)資産組組合的(de)商譽情況。截止2017年12月(yuè)31日,工(gōng)業(yè)闆塊商譽餘額18.28億,分(fēn)銷闆塊商譽餘額49.08億,其他(tā)闆塊3587萬。

(三)可(kě)回收金(jīn)額的(de)确定

資産組和(hé)資産組組合的(de)可(kě)收回金(jīn)額是結合管理(lǐ)層編制(zhì)的(de)五年期預算,采用(yòng)現金(jīn)流量預測方法計(jì)算的(de)。例如(rú),工(gōng)業(yè)闆塊複合增長率預測區間爲 13%-24% ,分(fēn)銷闆塊則爲4%-9%;工(gōng)業(yè)闆塊後續預測期增長率爲 2.28%、2.46%,分(fēn)銷闆塊則爲 2.46%。

通過分(fēn)析A公司5年财務報表數據,不難看出管理(lǐ)層所采用(yòng)的(de)加權平均增長率與曆史及趨勢數據基本相(xiàng)符。财務報表附注中披露,所采用(yòng)的(de)加權平均增長率,不超過各分(fēn)部長期平均增長率。财務報表使用(yòng)者可(kě)通過上(shàng)市公司公開(kāi)披露的(de)年度報告中的(de)分(fēn)部數據驗證各業(yè)務闆塊的(de)長期平均增長率,從而評價财務報表相(xiàng)關數據的(de)可(kě)靠性。

(四)關鍵假設及依據

附注中披露,管理(lǐ)層根據曆史經驗及對市場(chǎng)發展的(de)預測确定預算毛利率,并采用(yòng)能(néng)夠反映相(xiàng)關資産組和(hé)資産組組合的(de)特定風險的(de)稅前利率爲折現率。該方法符合相(xiàng)關估值的(de)一般邏輯。附注中披露了具體參數,比如(rú),工(gōng)業(yè)闆塊其産品的(de)毛利率區間爲38%-88% ,分(fēn)銷闆塊則爲6%-7%;工(gōng)業(yè)闆塊的(de)折現率爲14%-20%,分(fēn)銷闆塊則爲14%-16%。财務報表使用(yòng)者可(kě)通過上(shàng)市公司年報披露的(de)經營分(fēn)部數據驗證各業(yè)務闆塊的(de)毛利率區間。

A公司按照(zhào)項目列示産生商譽的(de)事項,對應商譽的(de)期初餘額、期末餘額和(hé)本期增減變動情況,以及減值準備的(de)期初餘額、期末餘額和(hé)本期增減變動情況,并披露了商譽減值測試過程、參數及商譽減值損失的(de)确認方法,在遵循企業(yè)會(huì)計(jì)準則及中國證監會(huì)發布的(de)《公開(kāi)發行(xíng)證券的(de)公司信息披露編報規則第15号——财務報告的(de)一般規定》(2014年修訂)方面具有(yǒu)可(kě)借鑒的(de)意義。

四、注冊會(huì)計(jì)師(shī)出具的(de)審計(jì)報告情況

A上(shàng)市公司的(de)注冊會(huì)計(jì)師(shī)對A公司出具了無保留意見的(de)審計(jì)報告。

(一)将商譽确認爲關鍵審計(jì)事項

注冊會(huì)計(jì)師(shī)認爲,管理(lǐ)層确定資産組的(de)使用(yòng)價值時作出了重大(dà)判斷。使用(yòng)價值計(jì)算中采用(yòng)的(de)關鍵假設包括詳細預測期收入增長率及後續預測期收入增長率、毛利率、折現率。由于商譽金(jīn)額重大(dà),且管理(lǐ)層需要作出重大(dà)判斷,所以将商譽的(de)減值确定爲關鍵審計(jì)事項。關鍵審計(jì)事項是注冊會(huì)計(jì)師(shī)認爲對本期财務報表審計(jì)最爲重要的(de)事項。而某一事項的(de)重要程度是由注冊會(huì)計(jì)師(shī)結合具體情形判斷的(de)。根據《中國注冊會(huì)計(jì)師(shī)審計(jì)準則1504号—在審計(jì)報告中溝通關鍵審計(jì)事項》應用(yòng)指南,重要程度可(kě)以結合定量因素和(hé)定性因素來考慮。A上(shàng)市公司的(de)注冊會(huì)計(jì)師(shī)更側重于定性分(fēn)析。

(二)披露注冊會(huì)計(jì)師(shī)的(de)審計(jì)應對

商譽的(de)價值,會(huì)反映公司對某項業(yè)務的(de)未來預期,對投資者做出決策有(yǒu)較大(dà)的(de)影響。注冊會(huì)計(jì)師(shī)在評價管理(lǐ)層對商譽減值所作出的(de)各種假設和(hé)參數的(de)合理(lǐ)性時,往往需要與管理(lǐ)層和(hé)治理(lǐ)層進行(xíng)深入的(de)溝通,财務報表使用(yòng)者可(kě)能(néng)對這些事項很感興趣。因此一份好的(de)審計(jì)報告如(rú)果在這方面提供較高(gāo)的(de)透明(míng)度及更多的(de)有(yǒu)用(yòng)信息量,則能(néng)提升審計(jì)報告的(de)使用(yòng)價值。A上(shàng)市公司的(de)注冊會(huì)計(jì)師(shī)披露了以下應對措施:

1.将相(xiàng)關資産組本年度(2017 年度)的(de)實際結果與以前年度相(xiàng)應的(de)預測數據進行(xíng)了比較,以評價管理(lǐ)層對現金(jīn)流量的(de)預測是否可(kě)靠。

2.通過參考行(xíng)業(yè)慣例,評估了管理(lǐ)層進行(xíng)現金(jīn)流量預測時使用(yòng)的(de)估值方法的(de)适當性。

3.将現金(jīn)流量預測所使用(yòng)的(de)數據與曆史數據、經審批的(de)預算及商業(yè)計(jì)劃進行(xíng)了比較。同時,通過實施下列程序對管理(lǐ)層的(de)關鍵假設進行(xíng)了評估:

(1)将詳細預測期收入增長率與公司的(de)曆史收入增長率以及行(xíng)業(yè)曆史數據進行(xíng)比較;

(2)将後續預測期增長率與我們根據經濟數據作出的(de)獨立預期值進行(xíng)比較;

(3)将預測的(de)毛利率與以往業(yè)績進行(xíng)比較,并考慮市場(chǎng)趨勢;

(4)結合地(dì)域因素,如(rú)基期中國市場(chǎng)無風險利率及資産負債率,通過考慮并重新計(jì)算各資産組以及同行(xíng)業(yè)可(kě)比公司的(de)加權平均資本成本,評估了管理(lǐ)層采用(yòng)的(de)折現率。

4.測試了未來現金(jīn)流量淨現值的(de)計(jì)算是否準确。

A上(shàng)市公司的(de)注冊會(huì)計(jì)師(shī)并未在審計(jì)應對中披露一般的(de)常規審計(jì)程序,比如(rú)内控了解與測試,被投資單位收入的(de)檢查與驗證等等,而是更側重于與會(huì)計(jì)估計(jì)相(xiàng)關的(de)有(yǒu)針對性的(de)審計(jì)程序。緊緊圍繞商譽減值測試的(de)幾個(gè)要素“資産組分(fēn)配”、“可(kě)回收金(jīn)額确定方法”、“關鍵假設及依據”等。上(shàng)述描述是高(gāo)度概括的(de),而非包含對程序的(de)詳細描述,也(yě)未代替管理(lǐ)層應當在财務報表附注中的(de)披露。披露的(de)信息不冗餘而且有(yǒu)用(yòng),值得其他(tā)注冊會(huì)計(jì)師(shī)借鑒。

(三)披露審計(jì)應對結果

A上(shàng)市公司的(de)注冊會(huì)計(jì)師(shī)在關鍵審計(jì)事項的(de)結尾部分(fēn)披露了上(shàng)述審計(jì)應對方案的(de)執行(xíng)結果“基于所執行(xíng)的(de)審計(jì)程序,我們發現管理(lǐ)層在商譽減值測試中作出的(de)判斷可(kě)以被我們獲取的(de)證據所支持。”中國注冊會(huì)計(jì)師(shī)執業(yè)準則并未要求注冊會(huì)計(jì)師(shī)必須在對上(shàng)市實體出具的(de)審計(jì)報告中披露審計(jì)應對結果。是否披露,取決于注冊會(huì)計(jì)師(shī)的(de)判斷。如(rú)果該項披露避免了對單一審計(jì)事項發表意見,也(yě)不會(huì)造成對整體審計(jì)意見的(de)誤解,則有(yǒu)利于财務報表使用(yòng)者理(lǐ)解審計(jì)報告。

五、案例總結

商譽減值在會(huì)計(jì)估計(jì)中屬于重點和(hé)難點領域,涉及較多判斷,計(jì)算過程複雜。目前上(shàng)市公司有(yǒu)關披露普遍透明(míng)度不高(gāo)。上(shàng)述案例分(fēn)析以某醫藥行(xíng)業(yè)上(shàng)市公司商譽減值爲例,分(fēn)析某上(shàng)市公司财務報告有(yǒu)關會(huì)計(jì)估計(jì)的(de)披露對披露規則及監管要求的(de)遵循情況,以及注冊會(huì)計(jì)師(shī)審計(jì)報告的(de)相(xiàng)關披露情況。該案例對上(shàng)市公司商譽減值測試和(hé)注冊會(huì)計(jì)師(shī)相(xiàng)關執業(yè)有(yǒu)一定的(de)借鑒意義。

但(dàn)上(shàng)述商譽披露也(yě)有(yǒu)一定的(de)不足,比如(rú)上(shàng)市公司關于資産組的(de)分(fēn)配根據經營分(fēn)部劃分(fēn)成三個(gè)業(yè)務闆塊彙總披露,稍顯粗糙。醫藥行(xíng)業(yè)有(yǒu)一定的(de)特殊性,财務報告中未披露醫改等國家政策以及行(xíng)業(yè)特點對會(huì)計(jì)估計(jì)假設及參數的(de)影響,僅披露根據預算和(hé)管理(lǐ)層的(de)預測,似乎提供的(de)信息量不足。2015年彙率制(zhì)度改革以來,人(rén)民(mín)币結算彙率産生了巨大(dà)波動,公司年報披露海(hǎi)外采購(gòu)藥品結算外币的(de)或有(yǒu)彙率風險是公司面臨的(de)主要風險。該風險可(kě)能(néng)影響現金(jīn)流預測的(de)結果,但(dàn)财務報告中并未披露該項風險對商譽減值測試的(de)影響。另外,工(gōng)業(yè)闆塊的(de)折現率區間過大(dà),财務報告中未披露選取該參數的(de)原則或者方法,也(yě)可(kě)能(néng)會(huì)引起财務報表使用(yòng)者的(de)好奇心。

注冊會(huì)計(jì)師(shī)在審計(jì)應對中偏重于審計(jì)技術(shù)的(de)披露,未披露對管理(lǐ)層可(kě)能(néng)存在的(de)偏向的(de)應對措施,爲财務報表使用(yòng)者提供的(de)透明(míng)度略顯不足。《中國注冊會(huì)計(jì)師(shī)審計(jì)準則問題解答第11号—會(huì)計(jì)估計(jì)》指出:在某些情況下,注冊會(huì)計(jì)師(shī)可(kě)能(néng)很容易識别出管理(lǐ)層偏向,但(dàn)在另外一些情況下,注冊會(huì)計(jì)師(shī)可(kě)能(néng)隻有(yǒu)在對不同類型或所有(yǒu)會(huì)計(jì)估計(jì)的(de)彙總數加以考慮時,或者對連續幾個(gè)期間進行(xíng)觀察時,才能(néng)識别出管理(lǐ)層偏向。如(rú)果環境已經發生變化,在管理(lǐ)層是否根據變化對會(huì)計(jì)估計(jì)或估計(jì)方法作出相(xiàng)應的(de)改變方面,注冊會(huì)計(jì)師(shī)披露更多的(de)信息,則會(huì)大(dà)大(dà)提升審計(jì)報告的(de)使用(yòng)價值。

公開(kāi)數據顯示,截至2019年1月(yuè)31日,對于上(shàng)市公司業(yè)績暴雷,兩交易所共發出60多份問詢函(關注函),多家上(shàng)市公司因商譽減值出現巨虧。審計(jì)中,注冊會(huì)計(jì)師(shī)應重點關注商譽對财務報表是否存在重大(dà)影響,商譽減值是否存在重大(dà)錯報風險,并根據中國注冊會(huì)計(jì)師(shī)執業(yè)準則的(de)要求,合理(lǐ)計(jì)劃和(hé)實施必要的(de)審計(jì)程序,降低審計(jì)風險。